【前瞻系列】乳品行业增长速度超预期产业链深度解析(附股)

热搜第一!我国科学家证实人类是从鱼进化来的!从鱼到人演化需近5亿年……

这个县刚刚通告:发现一例确诊病例,实施全域静态管理

最新!发现一例确诊病例,一地实施全域静态管理!毕节一学校至少94名师生阳性;一货车司机用3部手机隐瞒行程,被立案侦查

前言:前面在《乳品系列一》我从供应链的角度分析了乳品行业的相关内容,要想对乳品行业有更多的认识也要了解其行业现状和市场等内容,本篇就从行业现状的角度来补充介绍一下相关的内容。

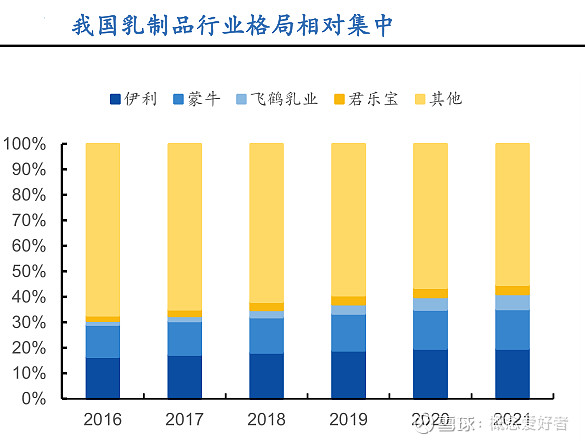

1.我国乳制品行业集中度相对较高

2021年我国乳制品行业CR4为44.6%,美、英、法三国分别为20%/37%/30%,行业集中度均低于我国,我国乳制品行业集中度相对较高。我国乳制品行业集中度逐年提高,根据欧睿数据,2021年乳制品行业CR2为35.0%,较2016年增加 6.1pcts,伊利、蒙牛市占率分别为19.5%、15.5%,二者不断扩大市场份额。

飞鹤、君乐宝成长迅速,中小乳企竞争激烈,2021年行业CR4为44.6%,较2016年提高12.1pcts,其中行业第3-4名市占率提高了6.0pcts。其中,飞鹤乳业与君乐宝表现较为强势,前者从2016年起快速扩张,截至2021年,已由第12跃升至第3,市占率由1.5%升至5.9%,后者则由第7上升至第4。行业5-20名企业市占率均在1%-3%之间,竞争较为激烈。

3.液态奶占据我国乳品行业主要市场份额

从乳制品的结构来看,液态奶目前在我国乳品行业中的市场份额占比最高,酸奶的市场份额位居第二。根据头豹研究院数据,2020年我国液态奶的市场份额达到60%,酸奶为36%,奶酪占比约为2%左右。在液体乳的细分品类中,常温奶是第一大细分品类,风味牛奶饮料与低温奶分别位居第二与第三。

从增速来看,常温白奶作为乳品的第一大细分子品类,市场渗透率较高,目前增速相对稳健,整体保持平稳增长,近五年的年均复合增速维持在4.1%左右。

1.我国人均乳制品消费量稳中有升

从消费量来看,近几年我国人均乳制品消费量维持在19kg/人以上。2020年,受疫情影响,居民对乳制品可以提高免疫力的认知度有所提高,我国人均乳制品消费量为20.2kg/人,同比增长4.12%。

从消费金额来看,随着我国居民人均可支配收入的增加,消费者愈发重视饮食质量,对乳制品的品质提出了更高要求,乳品的消费金额亦呈现增加态势。2016-2020年,我国乳制品的人均消费金额从261.4元/人增加至293.7元/人,年均复合增速约为3%。

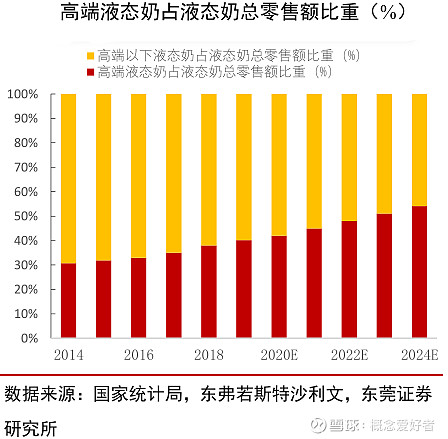

2.消费结构升级,乳品价格有一定的增长空间

随着我国居民人均可支配收入稳中有升,居民消费水平不断提高。居民更加注重乳制品的质量,低糖低脂肪的乳制品愈发受到消费者欢迎,乳制品消费近几年呈现出高端化的趋势。

预计高端化将是乳制品行业未来发展的趋势之一。弗若斯特沙利文预计,2024年我国高端液态奶*零售额有望达到2780 亿元,对应的高端液态奶占液态奶比重有望达到54.10%。而高端化进程亦将一定程度上带动乳品价格的提升,进而提高我国乳品行业整体的市场规模。

3.消费需求多元化,乳品细分板块具有一定增长潜力

随着居民生活水平的提高,消费者对乳品的消费需求逐步呈现出多元化的特点。目前,常温白奶作为乳品的第一大细分子品类,整体保持平稳增长。与此同时,多元化的消费需求一定程度上刺激了乳品其他细分板块的增速,带动了行业整体规模的提升。具体数据来看,奶酪、冰淇淋、乳饮料等子板块业务实现了较快增长,年均复合增速高于液体乳。

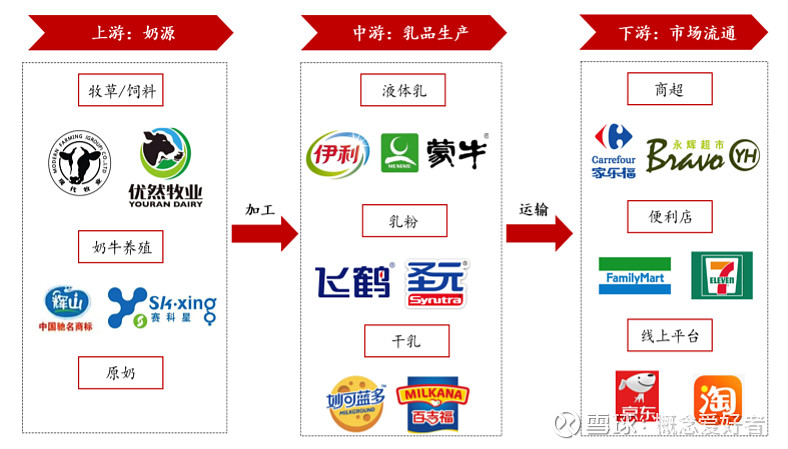

乳品行业处于产业链的中游位置,从整个产业看,乳制品行业的产业链较长,涵盖牧草饲料、奶牛养殖、乳制品加工、终端销售等多个环节。从乳品行业的产业链来看,主要涵盖牧草饲料、奶牛养殖、乳品加工和终端销售等多个环节。其中,乳品产业链的上游主要由饲料、奶牛养殖等行业构成,以伊利、蒙牛为代表的乳品行业处于产业链的中游位置,最终产品通过线上与线下渠道流向终端消费市场。目前,乳制品行业的销售渠道主要以线%,线%。

上游原奶对于乳制品行业的影响较大,原奶是牛奶及奶制品的核心原料,以伊利为例,2014-2021年以原奶为主的直接材料占生产成本比重稳定在80%以上。从奶源分布情况来看,我国奶源分布格局相对稳定,主要集中在六大黄金奶源带,分别是内蒙古奶源带、新疆奶源带、河北奶源带、东北奶源带、四川奶源带与济南奶源带。其中,内蒙古、新疆、河北和东北奶源占据了全国大部分市场份额,分布集中且竞争优势较强。

(本文来源于雪球作者:概念爱好者。本文内容仅供参考,读者需自行核实相关内容及数据是否正确。本文不作为投资依据,据此入市,风险自担)

本文为每经号作者或机构在每经APP上传并发布,仅代表该作者或机构观点,不代表每日经济新闻的观点或立场,每经APP仅提供信息发布平台。

每经号作者或机构文章仅限每经APP使用,严禁转载或镜像,违者必究。

未经许可不得转载使用,违者必究

一款点开就不想离开的财经APP免费下载体验

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信