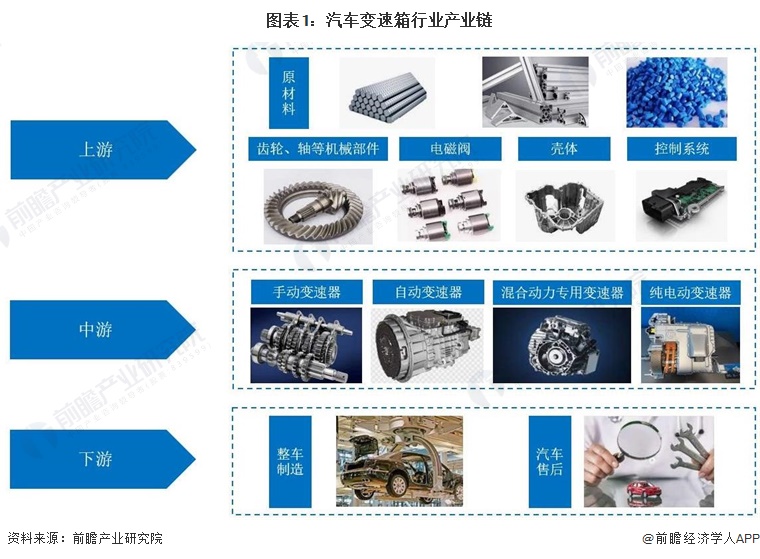

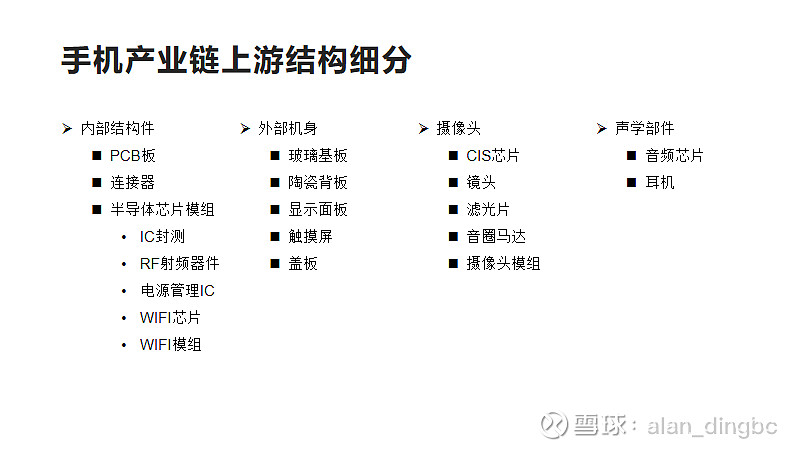

基于手机产业链简单梳理分析

最近几天苹果产业链很火,花了点时间研究了一下。发现对于手机这个言必称产业链、供应链的庞大产业,细致的梳理形成全景俯瞰的视野是很重要的。本文旨在通过跟踪梳理手机产业链情况,形成对于产业链的全面认识。部分产业链的企业业务并不局限于手机产业,包括半导体、智能汽车、车载设备、物联网、航天军工等。同时,企业的业务可能涉及多个领域,不再重复介绍。对于绝对垄断的CPU、存储以及国外半导体芯片领域不做过多介绍。对于手机品牌之间不做过多介绍。

另:本文仅做简单介绍,部分数据未仔细查证,存在信息滞后、数据不准确可能性,仅供参考。

PCB印刷电路板除了手机主板外,还包括PC、笔记本、内存、硬盘等多种类型产品。PCB板作为所有电子类产品的载体,拥有不错的市场和增长前景。

目前全球印刷电路板业务中国占比达到32%,国内龙头为鹏鼎控股(实际大股东是富士康子公司)、深南电路。基础业务虽然没有芯片等有相信空间,但是业务模式简单,只要企业经营扎实,是一个不做的选择。

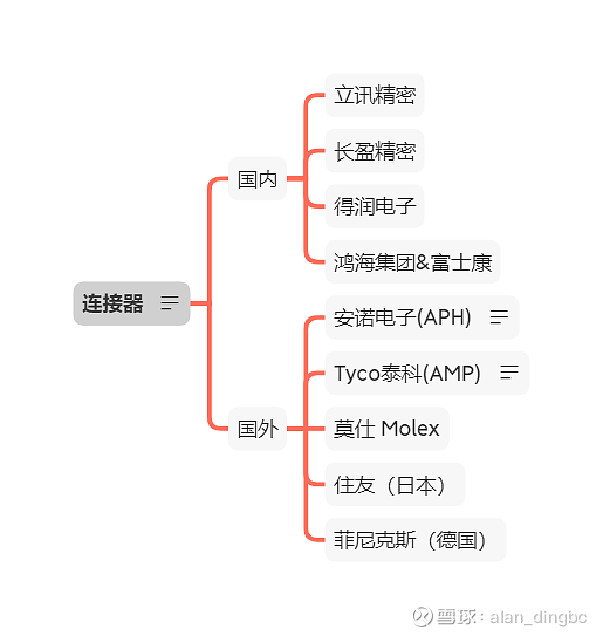

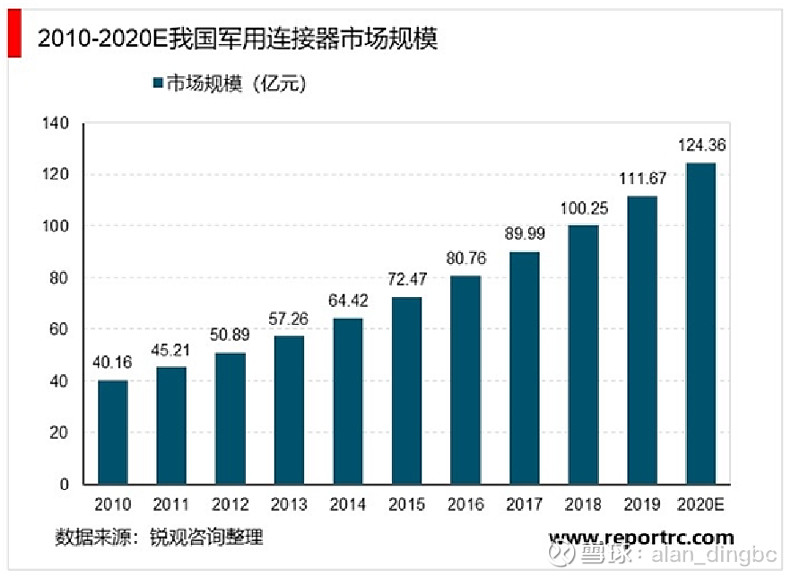

精密连机器除了手机产业,还包括军工、航天、车载等多个领域,属于优秀的产业。目前手机连机器主要是USB、Audio Jack、外挂芯片等。其中立讯精密是国内连接器领域绝对龙头。但全球范围高端精密连机器任然是国外企业泰科(Tyco)、安费诺(APH)、莫仕(Molex)处于领先地位。

精密连接器市场,目前国内龙头是立讯精密。航天、军工领域暂未了解。

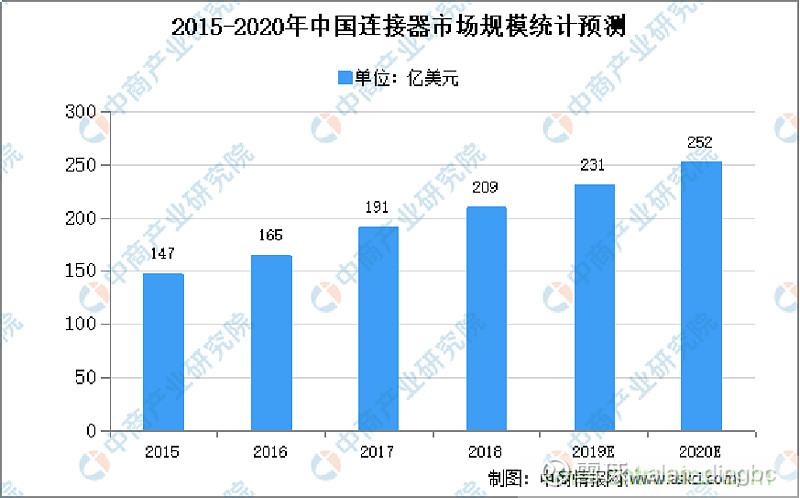

精密连接器市场,一直在稳定增长,包括军工领域。随着智能车载行业和物联网行业的兴起,精密连接器市场增长空间依然存在。

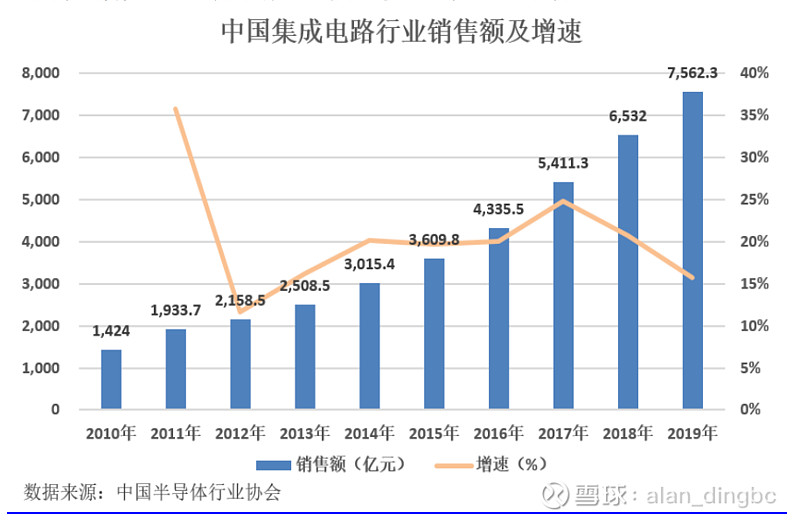

半导体行业比较特殊,高端半导体芯片领域国外是绝对领先地位。知名半导体芯片公司基本是国外公司。国内企业目前涉及多为难度较低的半导体领域。关于半导体产业将不展开分析。本篇任然主要针对国内半导体企业。半导体上游厂商会受到硅、铜、树脂、稀有金属等商品价格影响,理论上具有周期性。

IC封测主要是对半导体芯片进行外部封装测试,产品直接用于贴片使用,作为半导体产业中游产业。主要企业为国内厂商和台湾产商。IC封测产业本质来说还是属于低端产业,毛利率低约10%-15%。

IC封测由于行业低端定位,很难出现成长股以及优秀公司,不太看好。

目前,手机中的射频器件主要包括功率放大器(PA)、双工器、射频开关、滤波器(包括SAW与BAW两种)、低噪放大器(LNA)等等。归结起来,射频器件主要三大细分领域为射频滤波器、射频开关、PA芯片(功率放大器芯片)。滤波器:对于中国公司来说,滤波器是最难跨过的一道门槛,因为面临着专利和工艺两大难题,所以目前几乎没有能够量产的国产Saw滤波器。由于芯片太厚,都没法做进集成模块,只能做外挂。总体而言,国内的滤波器目前还处在中低端。SOI射频开关:国内做SOI射频开关的公司已有20-30家,价格战已开始进入白热化。其中,中国电科55所研制生产的GaAs及SOI移动终端射频开关产品在华为、中兴等知名国产品牌移动终端产品中得到广泛应用,实现年出货量2亿只。特别是SOI移动终端射频开关产品,采用了GPIO和MIPI控制模式,具有高效率、低损耗、高隔离的技术优势,同时做到了尺寸更小、成本更低、集成度更高。

PA(功率放大器):手机中除主芯片外最重要的外围元件之一,影响着手机的信号强度、通信质量以及基站效率。95%由欧美厂商主导,国内则有汉天下、中普微、RDA等一批PA优秀厂商。除此之外,在Wi-Fi射频前端芯片领域,目前常见的Wi-Fi射频前端芯片厂商屈指可数,主要巨头有Skyworks、RFMD、SiGe(已被Skyworks收购,原有芯片仍使用旧名称,新芯片则以Skyworks的命名方式命名)、Microsemi等。

注:部分数据为2018年,信息滞后,仅供参考。

随着5G技术以及物联网的发展推广,RF射频领域将成为相当有潜力的行业。目前国内卓胜微覆盖了RF射频领域大部分技术和产品,毛利50%左右,净利率35%左右,可能成为5G时代技术股新宠。

另外根据卓胜微的财报显示,公司主要的营收还是来自射频开关业务,大约占比70%,真正高端的滤波器产品还未涉及,PA产品占比也不高,任然需要技术沉淀和突破。不过国内半导体芯片等高科技行业的国产化是绝对的利好,5G、物联网也是利好消息。射频领域将是未来的主战场,无限看好。

电源管理芯片领域同样是国外领先,全球市占率80%。手机行业,各家CPU芯片厂商都独立开发自己的电源管理芯片。随着车载、物联网智能设备发展,电源管理芯片作为重点之一也是充满前景的领域。目前国内知名的电源管理芯片厂商有海思半导体、韦尔股份士兰微圣邦股份芯朋微。

国内不去电源管理芯片比较尴尬,优秀的公司(主要是手机公司)自研,高端芯片由国外主导。国内份额太小,很难产生专注于电源管理芯片的公司。

同时也觉得很多其他半导体芯片,国内都存在类似问题。技术进步与沉淀真的很重要,不能盲目乐观。

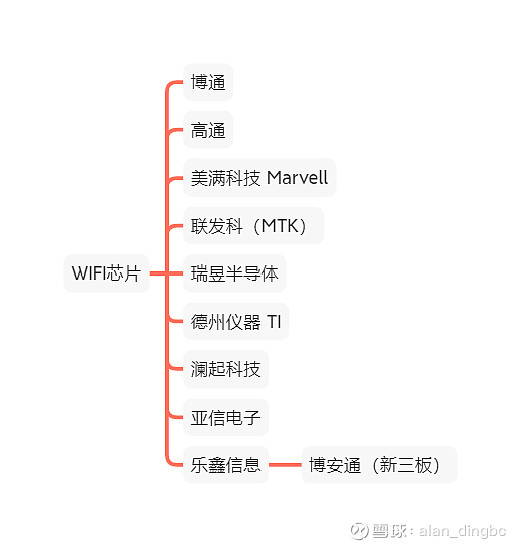

WIFI芯片和模组领域没有查阅到国内上市公司,只有新三板一家和亚信电子。芯片主导的依然是国外公司,模组主要是日本公司。

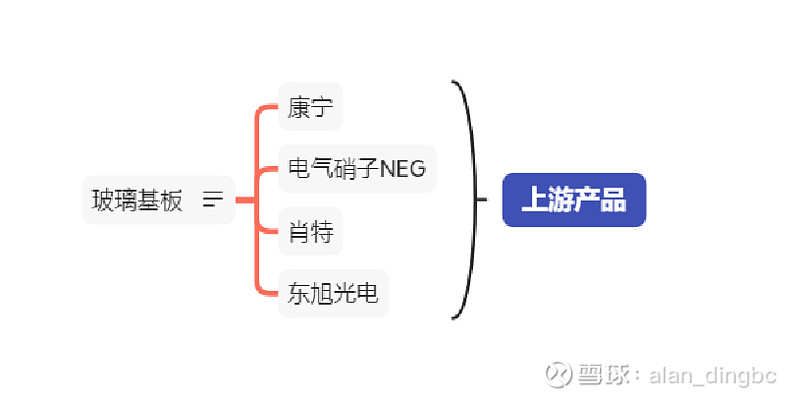

玻璃基板属于行业上游,基板用于制作玻璃盖板和背板以及显示面板的基板。手机行业目前最受欢迎的还是康宁大猩猩玻璃。

小米Mix开启了陶瓷机身的先河,但目前属于小众范围,陶瓷背板技术任然存在良品率和重量体验等问题。

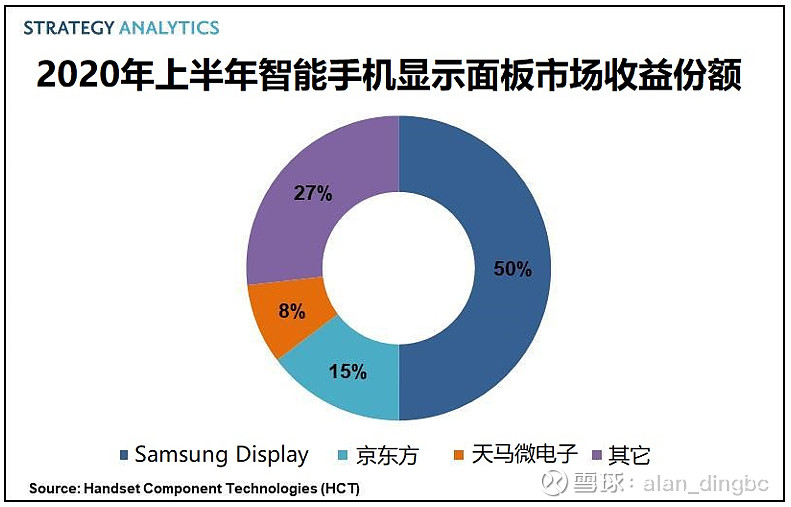

显示面板目前三星占市场主要份额50%,京东方开始有部分产能供给。国内也存在维信诺、深天马这样的小体量面板厂商。

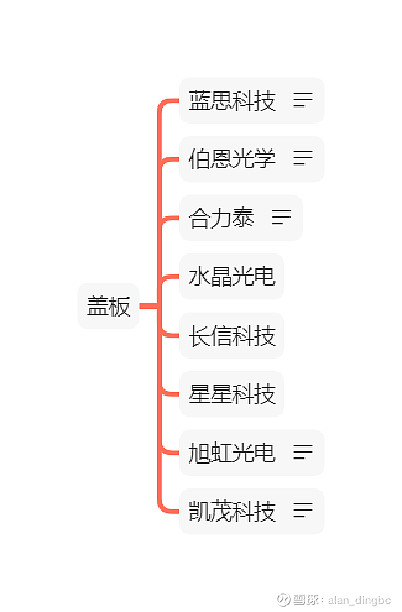

手机触屏没有查询到具体的情况,国内主力应该收购了Synatics的韦尔股份欧菲光(屏下指纹)、合力泰。伯恩光学暂未上市。

韦尔股份业务面比较广,由于财报不够详细,这里也不具体去分析各项业务占比情况。仅作罗列展示。

欧菲光,目前主要是做触摸屏以及盖板整合,作为小米、华为供应商。

随着手机设备市场的逐渐饱和,单一的上游厂商很难有大的发展空间。不同于半导体芯片可以用于车载、物联网、航天、军工等。

手机盖板主要是外层防护玻璃,需要整合显示面板以及触摸面板。国内相当部分代工厂是做相关产业的。目前主要的是苹果产业链上的蓝思科技。

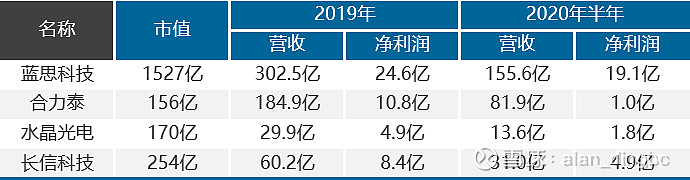

虽然蓝思科技作为苹果产业链代工,最近涨势很好,但是代工而言,本身没有足够的技术壁垒,本身利润率也建立在成本管理的前提下。1500亿的估值着实偏高,不过鉴于本人对于行业了解不深,不做过多解读。

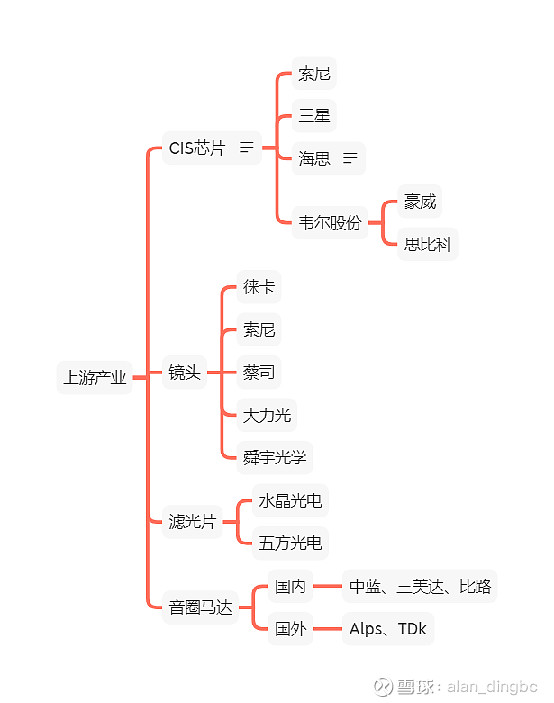

CIS:图像处理芯片,主要用于光信号转化为手机内部数字信号,采集的后续处理。目前三星、索尼、海思、韦尔股份(收购豪威、思比科)。镜头Lens:光学组件,主要的镜头厂商为索尼、徕卡、蔡司、大立光等,国内是舜宇光学。滤光片:辅助的光学组件,成像效果更好,模组组件。国内厂商为水晶光电五方光电,体量较小。音圈马达:控制曝光光圈,模组组件。未查询到国内上市公司。

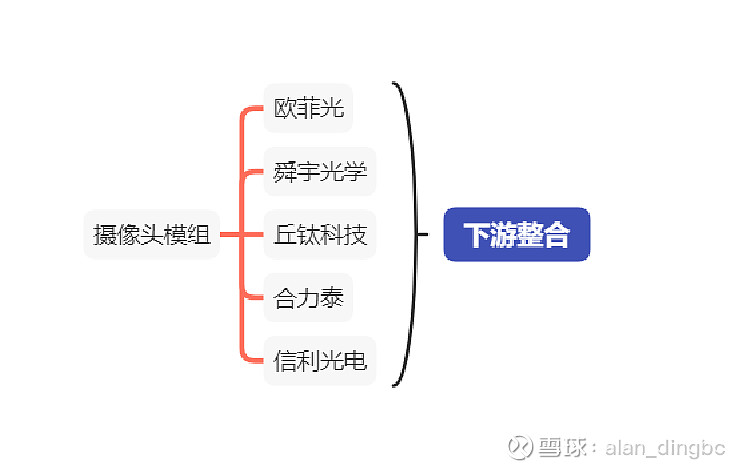

摄像头模组基于上游的供应商,制作成成套模组,同给下游的代工厂进行组装。

国内目前真正做CIS芯片的只有韦尔股份,真正做镜头lens的只有舜宇光学,台湾有大立光。模组厂商始终发展空间和想象力都有限。

目前也比较看好韦尔股份和舜宇光学两家企业。后续有空可以跟进研究。

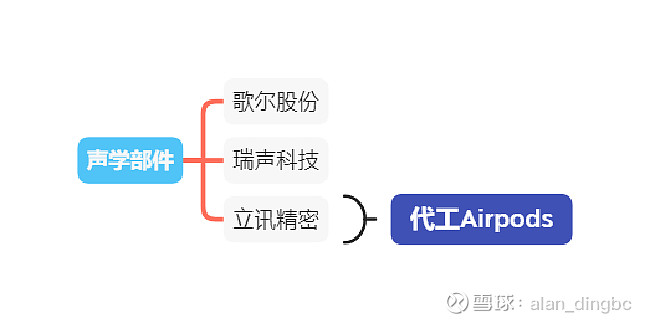

声学部件主要包括:微型麦克风、微型扬声器、扬声器模组、天线模组、MEMS 传感器及其他电子元器件。国内目前主要两家龙头:歌尔股份和瑞声声学,由于立讯精密代工Airpods,所有将其也纳入考虑。

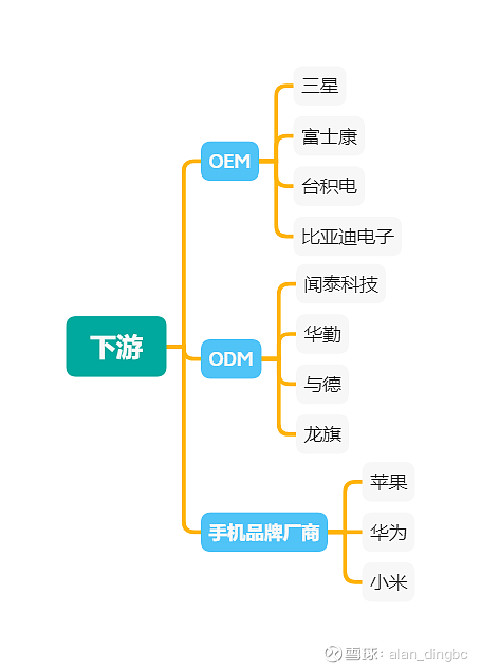

产业链下游主要就是ODM/OEM代工厂以及手机品牌商。代工厂目主要厂商为:三星、鸿海富士康、比亚迪等。

ODM厂商主要通过低端贴牌机获取订单,主要为闻泰科技拥有小米等厂商订单。但不看好ODM厂商未来。

以上是对整个手机产业链的简单梳理和分析,也仅仅提供一个视角去了解整个手机产业链内部生态结构,更好去做业务分析。比起空泛的谈手机产业链,能从更多维的视角看待行业也很重要。

可能有部分产品、行业未纳入考虑,业望大家可以积极补充提出。数据及资料可能有错误和瑕疵,存在不足和错误的地方也欢迎大家指正,谢谢~

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,投资决策需要建立在独立思考之上

互联网违法和不良信息投诉: /

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信