2022年中国智能网联汽车主要产业政策、上下游产业链及市场竞争格局分析

原文标题:2022年中国智能网联汽车行业发展现状分析,ICV重新定义人与车的关系「图」

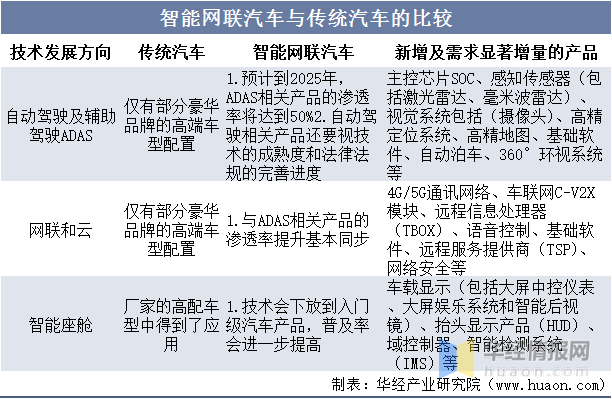

智能网联汽车,可以提供更舒适、更环保、更节能、更安全的综合解决方案和出行方式,是城市和乡镇推进智能快捷交通体系的重要保证,是绿色低碳社会构建的核心要素之一。当前的智能网联汽车还处于行业发展的初期,未来的分等级实现自动驾驶功能是其最大的卖点,除此之外与传统汽车还有其它的区别,这些新增的需求,使得智能网联汽车行业存在着巨大的发展空间,传统汽车与智能网联汽车的区别如下:

资料来源:CNKI,华经产业研究院整理

二、中国智能网联汽车行业相关政策

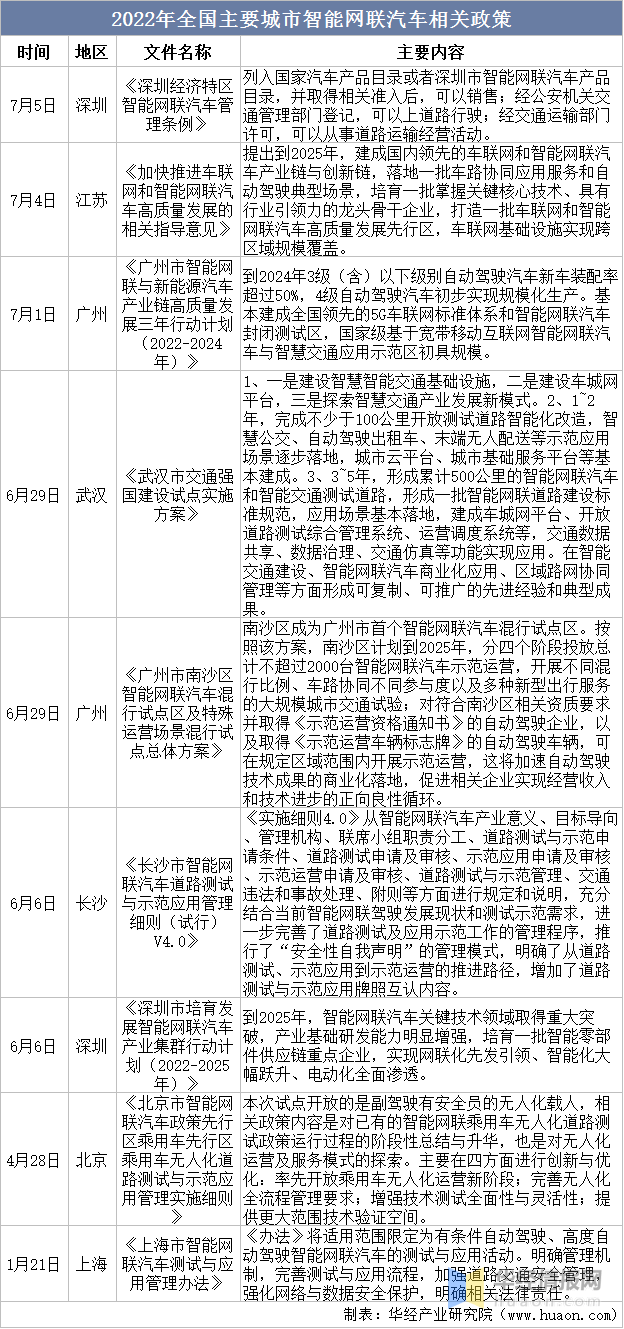

2022年,全国部分一二线城市出台了智能网联汽车驾驶相关政策,近两三年是智能网联汽车政策驱动的快速发展期。如江苏提出到2025年建成国内领先的车联网和智能网联汽车产业链与创新链,广州提出到2024年3级(含)以下级别自动驾驶汽车新车装配率超过50%,4级自动驾驶汽车初步实现规模化生产,表明2025年左右是智能汽车发展的关键节点,近两三年是政策驱动发展的关键时期,各城市争相发展智能网联汽车。

2022年全国主要城市智能网联汽车相关政策

资料来源:各政府部门网站,华经产业研究院整理

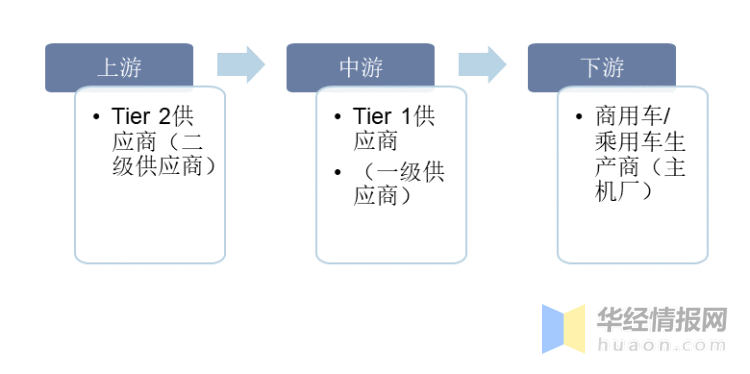

根据智能网联汽车新的特性,将产业链改造为上游汽车零部件二级供应商、中游汽车零部件一级供应商和下游商用车/乘用车生产厂商。智能网联汽车产业链上、中、下游的企业,由于产业分工的不同,呈现出不同的企业特征,同时,在行业政策的扶持下,其面临的发展机会也不尽相同。

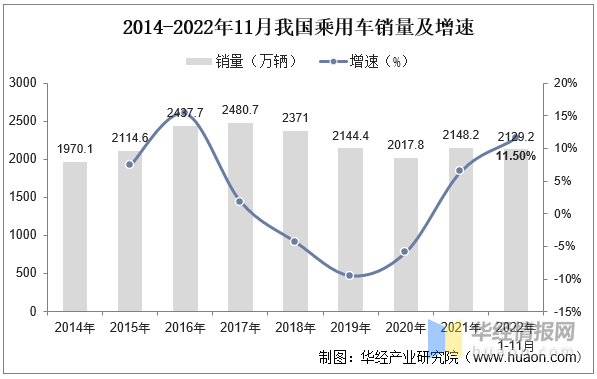

中国汽车工业协会发布的汽车总销量包括乘用车销量、商用车销量以及乘用车加商用车总销量。其中最大的市场是乘用车市场,其销量在2009年首次突破千万辆,达到了1033.1万辆,同时带动中国汽车总销量首次突破千万辆,达到了1364万辆。在20世纪的第一个十年里,中国汽车行业经历了快速增长的,年复合增长率达到了惊人的25.3%。当市场达到一定规模后,市场的增长区域稳定,在本世纪的第二个十年里,虽然,中国的乘用车市场总体趋势仍然保持着向上的增长,但是销量增速及总量的波动明显加大,据统计,截至2022年1-11月我国乘用车销量为2129.2万辆,同比增长11.50%。

2014-2022年11月我国乘用车销量及增速

资料来源:中国汽车工业协会,华经产业研究院整理

四、中国智能网联汽车行业发展现状分析

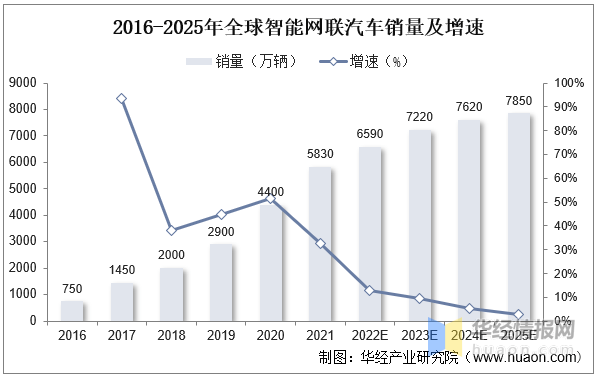

全球汽车智能化进程不断加快,据统计,2021年全球智能网联汽车销量达到5830万辆,2016-2021年CAGR为50.70%,预计到2025年全球智能网联汽车销量达到7850万辆,2021-2025年CAGR为7.72%。

2016-2025年全球智能网联汽车销量及增速

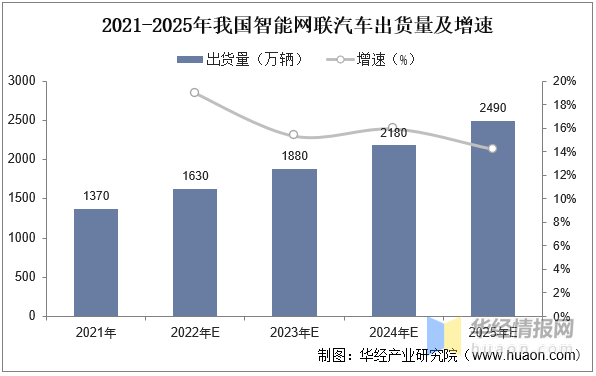

我国智能网联汽车继续保持良好发展势头,据统计,2021年我国智能网联汽车出货量为1370万辆,在国务院《交通强国建设纲要》与国家发改委《智能汽车创新发展战略》的推动之下,加之5G和智能网联技术迅速推广,以及消费者对汽车智能化接受度逐渐增高,预计到2025年我国智能网联汽车出货量将达到2490万辆。

2021-2025年我国智能网联汽车出货量及增速

资料来源:IDC,华经产业研究院整理

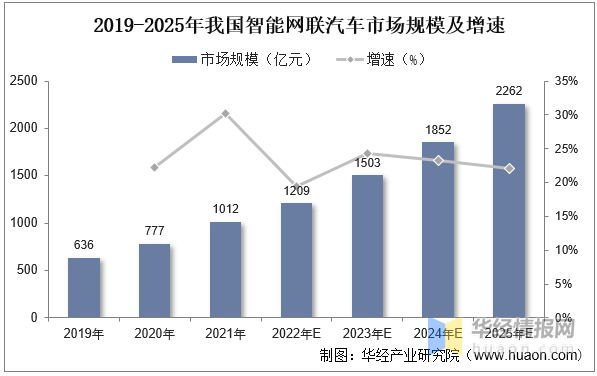

我国政府一直积极推动智能网联汽车行业的发展,视其为解决交通安全、道路拥堵、能源消耗和环境污染的重要手段,从而驱动汽车行业科技变革、加快升级。2019年我国智能网联汽车行业的市场规模为636亿元,2021年已增长至1012亿元,复合年增长率约为26.1%,预计到2025年进一步增长至2262亿元。

2019-2025年我国智能网联汽车市场规模及增速

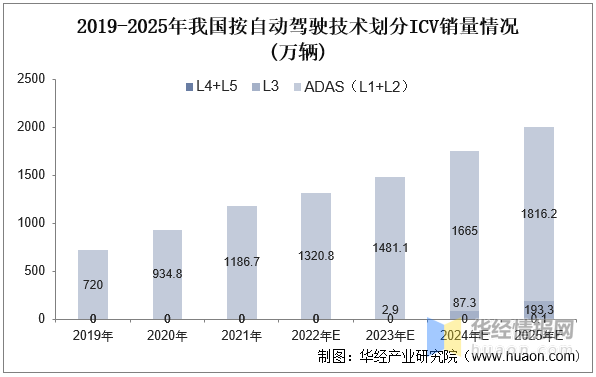

目前,中国的智能驾驶技术仍处于发展阶段。配备L2驾驶技术的汽车已实现批量生产,但应用场景仍然有限。搭载L3、L4、L5自动驾驶技术的ICV仅能于实验及示范的特定场景下运行。ADAS级ICV于中国的销量由2019年的约720万台增至2021年的1186.7万台,复合年增长率约为28.4%,随着技术改进和自动驾驶技术准入政策的出台,L3汽车有望于2023年销售,L4及以上汽车有望于2025年于中国市场销售。

2019-2025年我国按自动驾驶技术划分ICV销量情况(万辆)

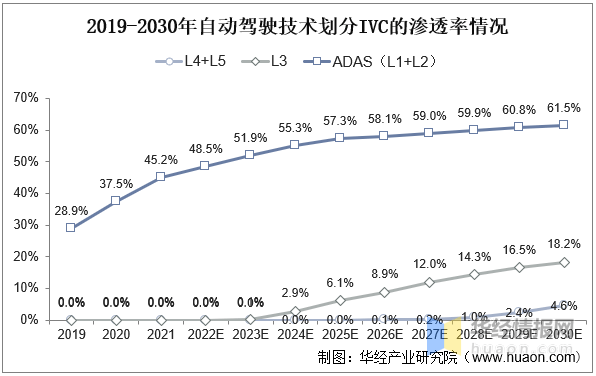

我国已制定一系列政策法规,促进智能网联汽车产业的发展。中国政府颁布的《汽车产业中长期发展规划》指出,2025年前ICV行业的智能驾驶技术的新车渗透率预计将达80%,预计新发布ICV中约25%将承载L2及L3自动驾驶技术。随着技术不断改进,汽车正成为智能终端,这不仅会改变人类驾驶的行为习惯,也会于交通安全、运输成本、车辆效率等方面推动整个社会的发展进步。

2019-2030年自动驾驶技术划分IVC的渗透率情况

五、中国智能网联汽车行业竞争格局分析

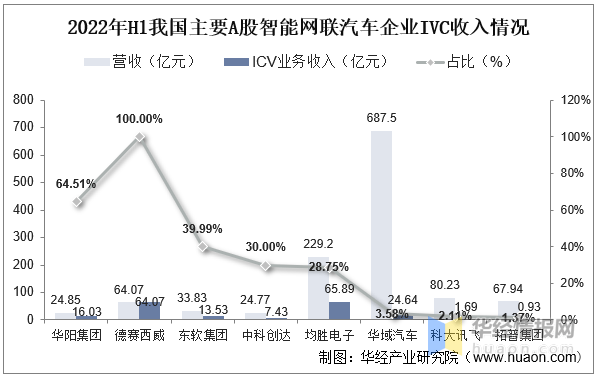

据统计,我国主要A股智能网联汽车企业中华阳集团、德赛西威、东软集团与均胜电子ICV业务收入占比超过30%,均胜电子、华域汽车、科大讯飞、拓普集团ICV业务收入占比较低。从ICV业务收入增速来看,其中德赛西威与中科创达2022年上半年IVC业务收入分别同比增长56.92%与50.86%。

2022年H1我国主要A股智能网联汽车企业IVC收入情况

资料来源:各公司公告,华经产业研究院整理

六、中国IVC行业发展驱动因素及未来趋势

我国的多项刺激政策及措施确保ICV行业的稳定发展。我国政府颁布了《智能汽车创新发展战略》、《汽车驾驶自动化分级》、《汽车产业中长期发展规划》及其他政策法规刺激行业。政府的指导和政策支持、先进技术的广泛应用、云平台的发展以及道路基础设施的建设,均有助为ICV行业的发展奠定健康而成熟的基础。未来,我国ICV行业将保持快速发展,汽车的智能技术将逐步由高端车型向低端车型渗透。

随着大众对卓越的驾驶体验需求的不断增加,汽车正由传统的出行工具转变为移动生活空间。驾驶员及乘客能够通过语音、手势及其他方式向ICV发出指令。ICV也具有智能感知功能,可更准确判断用户的意图。此外,ICV价值链的一体化将有助通过ICV内外信息结合,共同采集及处理大量实时交通信息及数据。未来,ICV的最终互动发展方向应为车对人的主动实时交互。ICV的升级迭代将引领汽车行业的转型升级,重塑大众的汽车出行体验。

原文标题:2022年中国智能网联汽车行业发展现状分析,ICV重新定义人与车的关系「图」

华经产业研究院对智能网联汽车行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国智能网联汽车行业市场发展现状及投资方向研究报告》。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信