【前瞻系列】风电产业链核心赛道大型化推动叶片行业拐点逼近产业链大梳理

前言:风电又开始有表现,有乡亲希望我能谈谈风电的机会,作为目前全球新能源的焦点(比光伏要省钱),尤其是海风,具有占地优势,风电的发展势头明显更胜一筹。本篇聚焦风电发展方向之一:风电叶片大型化。

有些乡亲常问,虽然分享的东西不错,但不是我关注的点,能否提供别的内容,事实上,熟悉我的朋友都知道,老概目前的研报已经覆盖了70%以上的申万三级行业,也就是近160个行业,整理如下:

1)如有其他行业报告需求,可关注文末的检索办法;

2)文中涉及的「个股情报」均来自于各类机构的一手调研资料,文末有介绍;

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

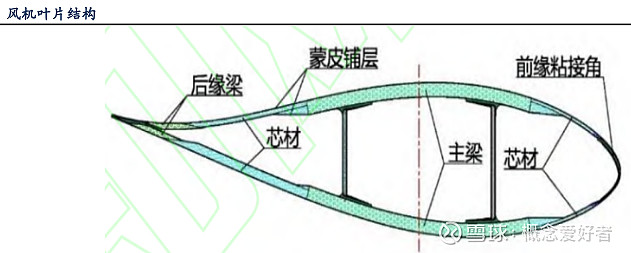

叶片是风电最基础的关键零部件之一, 是影响风力发电效率的关键因素之一,为满足复杂工况下的高效率发电, 风电叶片 要求外型设计、密度轻、强度高、韧性强,除外形设计以外的力学性能要求都直接与风电叶片的结构和材料有关。

风电叶片结构包括主梁系统、上下蒙皮、叶根增强层等:主梁系统包括主梁与腹板,主梁负责主要承载,提供叶片刚度即抗弯和抗扭能。腹板负责支撑截面结构,预制后粘接在主梁上;蒙皮形成叶片气动外形用于捕捉风能,通常在形成主梁结构后,上下蒙皮通过前、后缘与主梁结构粘接成为叶片;叶根增强层将主梁上载荷传递到主机处。

风电叶片是风电产业链的关键组成部分,风电叶片产业链主要由上游原材料供应商,中游风电叶片生产商、下游整机厂商和风电场运营等环节构成。生产叶片的主要原材料包括玻纤、碳纤维和芯材等,国内代表企业有澳盛科技、光威复材等。风电叶片制造企业可分为两类,一类是以迪皮埃(TPI)为代表的独立叶片生产企业,中材科技和时代新材均属于此类企业;另一类是以艾尔姆(LM)为代表的风电整机厂配套生产企业。

风电叶片的原材料成本结构来看,增强纤维、树脂(基体材料)、芯材、结构胶、金属及配件和其他材料的成本占比分别为21%、33%、25%、8%、6%、7%,主梁材料和芯材占原材料成本达79%。

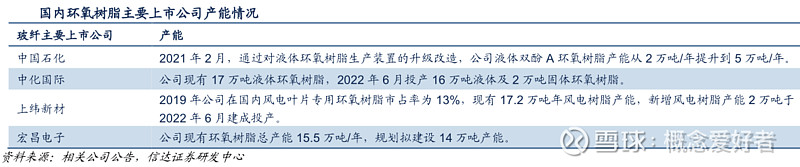

玻璃纤维增强复合材料是指用玻璃纤维作为增强纤维材料,不饱和聚酯、环氧树脂与酚醛树脂作为基体材料,也称为玻璃钢,强度高、重量轻、耐老化,表面可再缠玻璃纤维及涂环氧树脂。

玻璃纤维目前仍是主流增强材料,根据中国巨石公开披露,公司玻纤产品约有20%用于风电叶片。玻璃纤维经过多年的大规模应用,工艺早已成熟,短期来看玻璃纤维仍将是主流材料,不过随着风机大型化趋势推进,碳纤维增强复合材料占比有望提升。

碳纤维的密度比玻璃纤维低30%-35%,应用碳纤维可使叶片减重20%以上;碳纤维的拉伸模量比玻璃纤维高3-8倍;碳纤维拥有更强的抗疲劳性能,能够延长叶片的使用寿命。

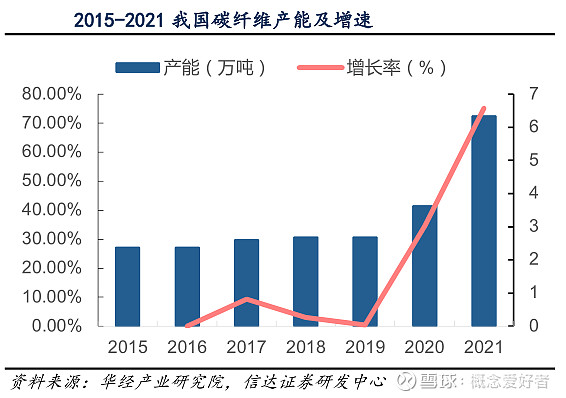

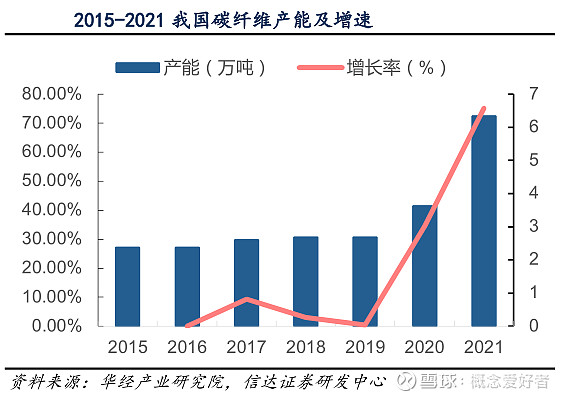

国内主流的碳纤维供应商在“十四五”期间开始提高碳纤维产能和批量化生产供应,并通过提升技术、改进设备和减少能耗来降低成本。从2020年开始,碳纤维产能大幅上升,且2021年较2020年在数量和增幅方面,有较大提升,2020年碳纤维产能从2019年的2.69万吨提升至3.62万吨,2021年产能增至6.34万吨,增幅高达75.14%。

随着海上风电市场的不断扩大,碳纤维的应用占比有望提升。对于海上大叶片来说,通常会在其承载的关键部位主梁上应用碳纤维以提高叶片刚度和强度,以减少传递到主机和塔底的载荷,进而优化整机系统造价来降低度电成本。应用碳纤主梁设计的叶片一般比全玻纤叶片减重20%-30%,虽然碳纤叶片成本上升,但其带来的传动链上相关部件以及塔筒的优化减重,使得风电机组的整体成本降低10%以上。

树脂基体材料在复合材料中起着粘结、支持、保护增强材料和传递载荷的作用,要求缺陷低、高效成型,同时成本占比高,成本也是重要考虑方面。

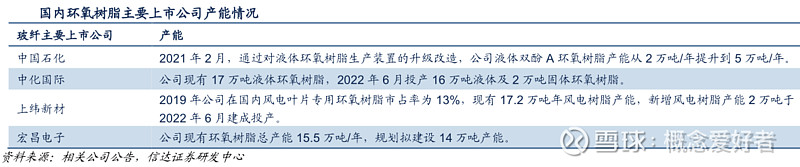

基于行业对叶片提质增效的需求,不仅树脂对纤维织物要有更好的浸润性以提高灌注速度,也要根据升温曲线来减少固化时间。目前在树脂基体材料方面,环氧树脂是主流,2021年环氧树脂市场价格受疫情影响走高,2022年价格有所回落。其他树脂基体材料还包括聚氨酯材料、DCPD树脂、热塑性树脂和碳纤维增强乙烯基树脂等。

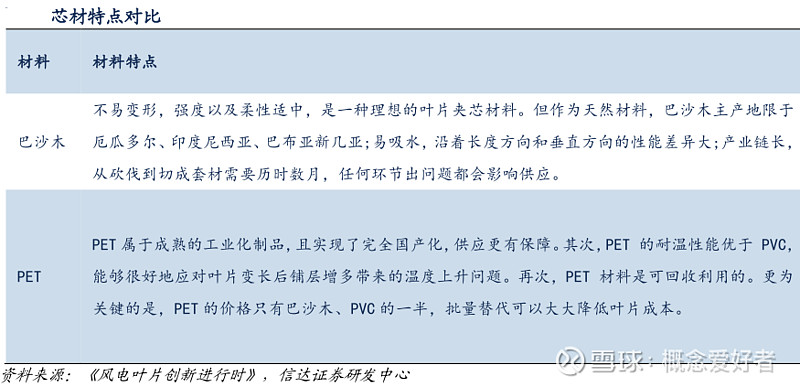

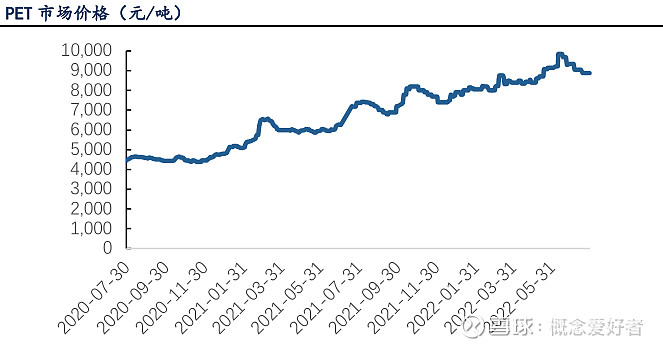

风力发电叶片是大型结构件,芯材是叶片的关键增强材料,芯材作为夹层结构来提升结构刚度,提高整个叶片的抗载能力。目前用于风力发电叶片芯材的材料主要有巴沙木、聚氯乙烯(PVC)泡沫、聚对苯二甲酸乙二醇酯泡沫(PET)和聚甲基丙烯酰亚胺(PMI)泡沫等,其中质量轻、强度高的PVC泡沫由于其行业应用比较成熟,较为广泛。

PVC(聚氯乙烯)泡沫是以聚氯乙烯树脂为主体,加入发泡剂及其它添加剂制成的一种泡沫材料;

巴沙木生长速度快,木质密度低,每立方米的重量仅为0.1吨,但在2019年至2020年,受风电抢装以及疫情的影响,巴沙木供应较为紧张,2020年价格曾突破2万元/立方米,接近于2019年的3倍;

PET价格也从2020年的4000元/吨提高至目前的8000元/吨以上。

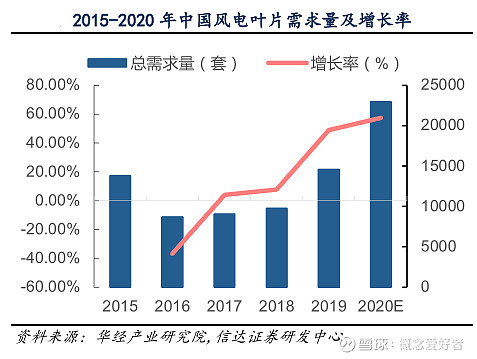

1.风电叶片市场集中度较高,CR5占比近70%

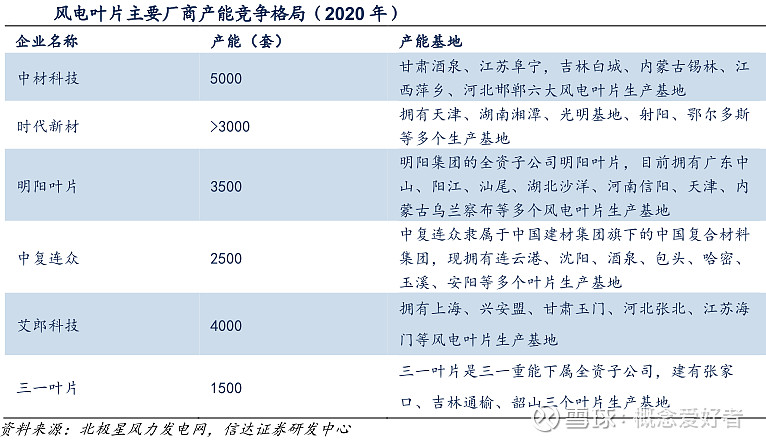

从风电叶片市场整体来看,叶片市场CR5超过60%,至2019年达68%,市场集中度高,主要企业为中材科技,时代新材等。其中,2019年中材科技占据30%份额,时代新材20%,中复连众15%,国内厂商在全球的市场份额逐渐扩大,2020年中材科技已进入全球前三之列。

国内市场中材科技、中复连众、时代新材为主要参与企业,同时风机整机厂商布局核心零部件,设立叶片子公司。2020年风电叶片行业发展出现高潮,叶片企业顺势扩产,我国兆瓦级风电叶片产能超过4.2万套,不包括企业在建产能,其中,中材叶片、时代新材、明阳叶片等企业年能产超过3000套。

2.主梁和芯材是风电叶片的最核心部分

主梁和芯材是最核心部分,约占风电叶片原材料成本的80%。芯材用于提高叶片的稳定性。主梁材料主要是纤维增强复合材料,纤维增强复合材料是指纤维和基体材料的复合材料,纤维需要具有高模量,以提高叶片的刚度;树脂基体要求缺陷低、成型效率高。

目前较小型叶片的复合材料中,纤维采用玻璃纤维,基体材料采用不饱和聚酯树脂,基于在力学性能要求不是太高情况下的成本最小化;较大型叶片的主梁复合材料,纤维采用碳纤维或碳纤维与玻璃纤维的混杂复合材料,基体材料较多采用环氧树脂。

1.海风进入高速增长期,叶片下游需求不断提高

我国风力发电量占比持续提升,海风进入高速增长期,叶片作为风机重要组成部分,下游需求不断提高。

2021年海上风电累计装机量增速达156.77%,新增装机量增速达339.53%。2017年至2021年风力发电量占总发电量比重分别为4.3%、4.63%、4.96%、5.99%、7.68%,占比稳定提升;2021年海上风电新增装机量达1690万千瓦,同比增速达339.53%,2017年至2021年海上风电新增装机量CAGR达70.87%。

在碳中和推动下,未来风电整机市场有望不断增长,同时风电平价上网不断推行、补贴逐渐退出,风电叶片作为风机获取更高风电机组利用小时数和实现经济效益的基础,风电叶片的市场需求及规模将有望逐步提升。

2.叶片大型化是助力风电降本的重要手段

在风机大型化趋势下,叶片的大型化是增强风电机组捕风能力以及降低风电项目成本的主要途径之一。根据理论发电量计算公式,风电机组产生的电能与叶片长度的平方成正比,增加叶片长度可以带来较为可观的发电量提升。而大容量机组搭配长叶片,能够减少同等装机规模项目所用的机组数量,相应降低机组及其施工安装等方面的投入。

我国风机大型化趋势加速,风机平均风轮直径同步增长。风机大型化方面,2011-2021年陆风新增装机平均单机容量CAGR达7.53%,2021年新增平均单机容量为3.1MW,具有明显加速趋势;风机叶片方面,2010年,我国新增风电机组的平均风轮直径为78米,2020年达到136米。目前,我国最长陆上风电叶片达到91米,相当于30层楼的高度;最长海上风电叶片为103米,接近于4个标准篮球场的长度。

3.风电叶片上游原材料成本压力有所缓解

2020年受疫情及供需影响,环氧树脂价格从原先1.6万-1.8万元/吨持续走高,2021年4月攀升至4万元/吨,疫情趋缓后价格逐渐回落至1.8万元/吨,在此过程中,叶片企业加快聚氨酯树脂替代;

夹芯材料方面,受风电“抢装”以及疫情影响,巴沙木供应紧张,价格在2020年曾突破2万元/立方米,PET逐渐作为重要芯材替代巴沙木。

风电叶片,上游主要可选原材料较多,通过各种材料之间的替代关系一定程度上缓解了压力。

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

(本文来源于雪球作者:概念爱好者。本文内容仅供参考,读者需自行核实相关内容及数据是否正确。本文不作为投资依据,据此入市,风险自担)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

工业烟火中焕新场景营城的成华样本

“快”字当头稳市场主体 成都高新区出台进

非凡十年:公园城市成都的绿色实践新答卷

“国家队”冷链物流基地扩容,已覆盖27个

服务“一老一小”,构建全龄友好包容的超

新增25例阳性,在该省8市;此地新划定数

突发!乌马达西奇公司总裁在家中被逮捕

宁波北仑最新公告:部分区域解除静默管

此地新增54例阳性,最新通告:这些区域

长沙发现一例“恐龙血”:十几万分之一

河南一地实行三天静态管理;未主动报备

63年了,“大庆还有多少油?”二十大代

此地新增18例阳性!两地紧急寻人,涉婚

上海昨日本土新增0+12,现在排查情况如

Copyright © 2022 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: , 上海: , 广州: , 深圳: , 成都:

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信