一文看懂PCB板板块及产业链(转载)

2022年一季度,车用PCB细分行业超预期增长,为了验证PCB产业链,本人转载一篇其他球友的作品,以供学习

印制线路板(Printed Circuit Board,简称PCB)是在通用基材上按预定设计形成点间连接及印制组件的印制板。PCB产品的主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。

印制电路板被称为“电子系统产品之母”,几乎所有的电子设备都要使用印制电路板,不可替代性是印制电路板制造行业得以长久稳定发展的重要因素之一。

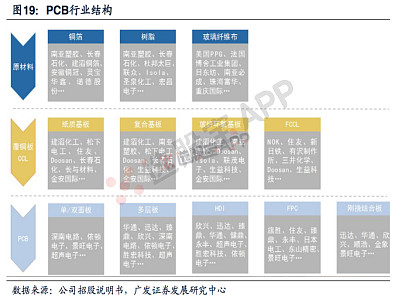

PCB按照导电图形层数可分为单面板、双面板、多层板;按板材材质可分为刚性板、挠性板、刚挠结合板;按技术工艺维度可分为HDI板、特殊板。

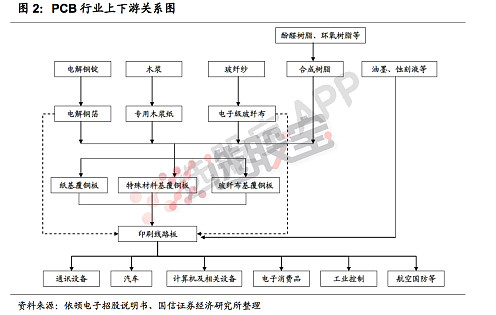

PCB印刷线路板是重要的电子部件,主要由绝缘基材与导体两类材料构成,在电子设备中起到支撑、互连的作用。产业链主要包括三大块,上游原材料(三大原材料为铜箔、树脂和玻璃纤维布,其他还包括木浆、油墨、铜球等)—中游基材覆铜板—下游PCB应用。

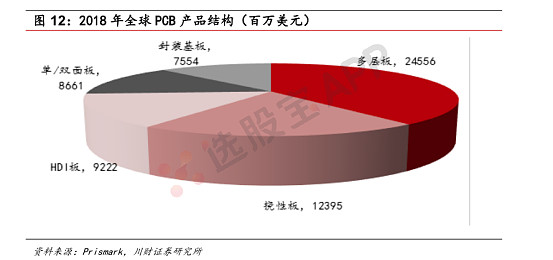

PCB 产品多样化,下游领域分布广泛。从产值分布来看,PCB 主要以挠性板、多层板、HDI 板及IC封装基板为占比最大的四类产品。

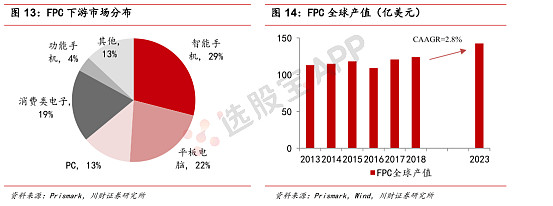

1.挠性板(FPC)又称柔性板,是以聚酰亚胺或聚酯薄膜等柔性绝缘基材制成的印制电路板,挠性板可以弯曲、卷绕、折叠,可依照空间布局要求进行安排,并在三维空间移动和伸缩,从而达到元器件装配和导线连接的一体化,便于电器部件的组装。2018年全球挠性板产值为123.95亿美元,占全球PCB 总产值20%。Prismark预计2023年全球挠性板产值将达142.31亿美元,年复合增长率为2.8%。

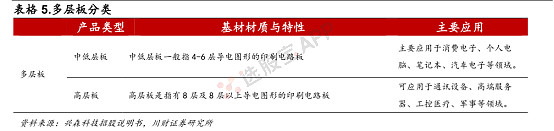

多层板是有四层或四层以上导电图形的印制电路板。为了增加可以布线的面积,多层板采用更多单面或双面布线板。多层板使用数片双面板,并在每层板间放进一层绝缘层(半固化片)后黏牢。为了将夹在绝缘基板中间的印刷导线引出,多层板上安装元件的孔(即导孔)需经金属化孔处理,使之与夹在绝缘基板中的印刷导线连接。

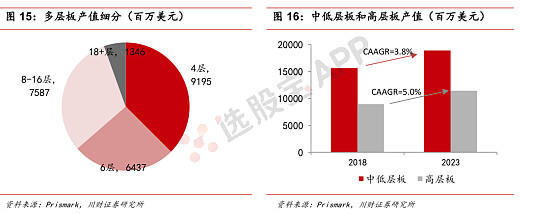

目前,多层板市场仍以中低层板为主(占63%),但据Prismark预测,未来高层板产值增速将高于中低层板,2018-2023年年复合增长率将达5.0%。

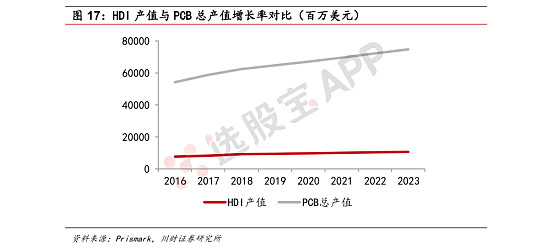

HDI 是High Density Interconnect 的缩写,即高密度互连技术。HDI 板是日本企业对高密度互连印刷电路板的一贯称呼,而在欧美则将HDI 板称为“微孔板”。HDI 是PCB 技术的一种,是随着电子技术更趋精密化发展演变出来用于制作高精密度电路板的一种方法,可实现高密度布线,一般采用积层法制造。HDI 以常规的多层板为芯板,再逐层叠加绝缘层和线路层(也即“积层”),并采用激光打孔技术对积层进行打孔导通,使整块印刷电路板形成了以埋、盲孔为主要导通方式的层间连接。Prismark 数据显示,2018年HDI 产值为92.22亿美元。受下游手机市场疲软影响,产值同比2017年仅上升2.8%,PCB 市场总产值同比上升6.0%,预计2018-2023年HDI产值年复合增长率将保持在2.9%左右。

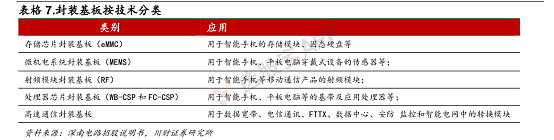

IC 封装基板(IC Package Substrate),又称IC 封装载板,封装基板是集成电路产业链封测环节的关键载体,目前,IC 封装基板通常使用传统多层板或HDI 板作为基础制作而成,起到在芯片与印制电路板的心路之间提供电器连(过渡),同时为芯片提供保护、支撑、散热的通道,以及达到符合标准安装尺寸的功效,甚至可埋入无源、有源器件以实现一定系统功能

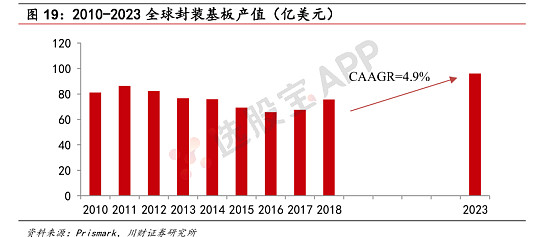

中国封装基板2018年产值为9.55亿美元,同比增长8.6%。受益于下游通讯及消费电子领域的发展,Prismark 预计2023年中国和全球封装基板产值将分别达到13.72美元/96.06亿美元,年复合增长率分别为7.5%/4.9%。

PCB行业呈现周期增长,细分赛道蕴含机会

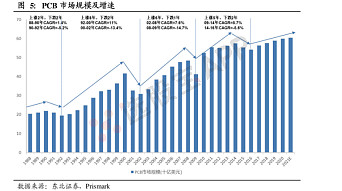

全球PCB规模不断扩大,行业呈现周期增长。2019年,全球PCB产值达到613.11亿美元,预计到2024年增长到758.46亿美元,2019-2024年全球PCB产值复合增长率约为4%。全球PCB市场行业共经历了四个增长到下跌周期。

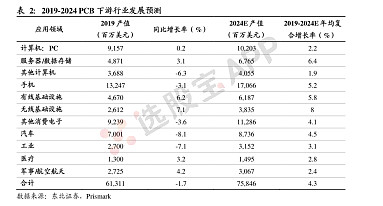

下游行业来看,通信,服务器,数据存储和汽车是未来PCB的最优细分赛道。按照应用领域划分的PCB来看,未来增速最快的几个细分领域分别是无线基础设施,服务器/数据存储和有线基础设施。

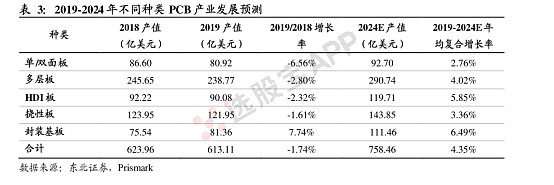

集成化应用日益广泛,高端板将成为未来主导。PCB市场长期以来多层板始终占据主导地位。2019年,单/双面板,多层板,HDI板,挠性板和封装基板的产值分别为80.92,238.77,90.08,121.95和81.36亿美元,占比分别是13.2%,32.95%,14.69%,19.89%和13.27%。随着世界电子电路行业快速发展,元器件片式化和集成化日益广泛。电子产品对PCB高密度要求更高,未来多层板,HDI板,IC载板等高端PCB产品的需求将日益增长。

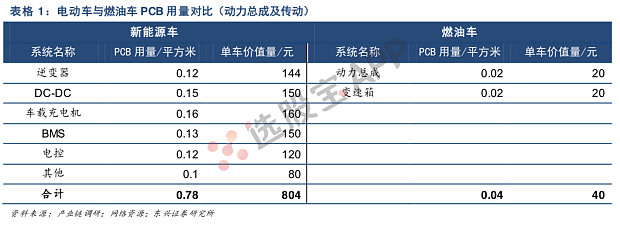

汽车电子的普及将促使汽车PCB(印刷电路板)量价齐升。近年汽车电气化、电子化趋势明显,而PCB在汽车电子系统中几乎无处不在。

新能源车的PCB用量接近传统燃油车的4倍,单车PCB价格超过1,200元。目前新能源车专用的车载充电机、DC-DC转换器、逆变器以及电池管理系统均需要应用大量的PCB。国内新能源车的渗透率和总量都居于全球前列,高增速在未来数年将保持,相关PCB供应商将明显受益。

毫米波雷达等智能驾驶部件将提升高端PCB的需求。毫米波雷达由于电路频率高达24\77GHz,对PCB以及上游覆铜板的材质、介电特性和精度的要求都远高于普通PCB,使得所用PCB的单价是普通板的3到10倍。随着智能驾驶设备的不断渗透,高端PCB的市场将迎来爆发。

保守估计2025年国内汽车PCB市场容量将达到241亿元,全球市场达到583亿元,2018-2025年CAGR为12%左右。中国PCB龙头厂商营收的增速将快于市场。

商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

分享全行业核心产业链,我加粗的是我当前确定知道的龙头,可能未来不一定是,交易其实没必要有太多选择,做前三是最好的选择。未来如果有大的下跌,就是我们的机会,本篇的核心就是备战备荒。

锂 资 源:蓝晓科技天齐锂业西藏矿业盐湖股份、藏歌控股、赣锋锂业雅化集团盛新锂能等;

钴 资 源:寒锐钴业华友钴业盛屯矿业格林美洛阳钼业等;

镍资源:青岛中程盛屯矿业格林美中伟股份兴业矿业;

正极材料:当升科技格林美杉杉股份容百科技;

锂电设备:先导智能杭可科技赢合科技;

电 解 液:新宙邦天赐材料天际股份多氟多龙佰集团等;

锂 电 池:宁德时代比亚迪国轩高科亿纬锂能孚能科技亿纬锂能鹏辉能源欣旺达德赛电池;

电机电控:汇川技术麦格米特、英博尔、大洋电机方正电机卧龙电驱凯中精密;

整 车:比亚迪江淮汽车长城汽车长安汽车小康股份等。

华为手机产业链:无线通信芯片:卓 胜 微、韦尔股份;

代工组装:工业富联领益智造比亚迪立讯精密闻泰科技;

连接器、声学:立讯精密安洁科技歌尔股份共达电声;

摄像头模组:欧菲光五方光电、舜宇光学、联创电子(车载);

显示面板:深天马、京东方A、TCL;

电池模组:欣旺达德赛电池亿纬锂能;

封装测试:华天科技通富微电长电科技、环旭电子;

IDC运营服务商:光环新网奥飞数据首都在线美利云(宁夏)、数据港真视通浙大网新龙宇燃油证通电子铜牛信息宝信软件等。

绿色节能技术:科华数据依米康中恒电气佳力图黑牡丹英维克等。

基础软硬件\服务器:浪潮信息紫光股份中科曙光宝兰德神州数码星网锐捷中国长城、中国软件、东方通。

数据治理:数据港、海量数据、奥飞数据易华录等。

冷数据储存:首都在线易华录、紫晶存储。

IDC集成和运维:润建股份深桑达A城地香江新炬网络亚康股份等。

光模块:中际旭创天孚通信光库科技博创科技华工科技光迅科技、新易盛剑桥科技铭普光磁等。

数字化产业应用:朗新科技用友网络广联达金蝶国际深信服石基信息金山办公科大讯飞等。

数据安全保护:安恒信息奇安信亚信安全信安世纪等。

高性能芯片:澜起科技国芯科技聚辰股份兆易创新景嘉微寒武纪芯原股份。

电信运营商:中国移动中国联通中国电信。其他相关公司:贵广网络(贵阳)、真真科技、延华智能云赛智联沙钢股份深城交、亚联发展、零点有数初灵信息优刻得立昂技术南凌科技东方国信兆龙互连。

光伏主产业链包含硅料、硅片、电池、组件四大环节。

硅料:通威股份大全新能源、保利协鑫、新特能源特变电工子公司)均纳入统计,东方希望未上市。

硅片:隆基股份中环股份晶澳科技晶科能源、保利协鑫、上机数控。

电池片:通威股份爱旭股份晶科能源晶澳科技东方日升、阿特斯。

组件:晶科能源晶澳科技隆基股份、阿特斯、东方日升天合光能。

设备:捷佳伟创迈为股份晶盛机电金辰股份京运通。玻璃:信义光能福莱特旗滨集团南玻A。

逆变器:阳光电源锦浪科技上能电气固德威逆变器龙头华为未上市。硅片切割:帝尔激光上机数控大族激光。

叶片:中材科技时代新材光威复材、中简科技

风塔:天顺风能泰胜风能天能重工大金重工

铜:紫金矿业江西铜业云南铜业西部矿业河钢资源、

铝:神火股份云铝股份天山铝业南山铝业中国铝业、

钨:厦门钨业章源钨业翔鹭钨业中钨高新、

稀土矿:盛和资源北方稀土厦门钨业广晟有色五矿稀土、

钛白粉:中核钛白(钛白粉+磷酸铁锂)、金浦钛业、龙蟒佰利、惠云钛业安纳达、锌:驰宏锌储、锌业股份罗平锌电、

其他有色:洛阳钼业(铜+钴+镍+钼)、河钢资源(铁矿)、

煤炭:中国神华兖矿能源平煤股份晋控煤业陕西煤业陕西黑猫山西焦化金能科技开滦股份云煤能源

分散染料:浙江龙盛闰土股份安诺其、玻纤:山东玻纤中国巨石中材科技长海股份、

锂:赣锋锂业天齐锂业川能动力盛新锂能川能动力雅化集团中矿资源、镍:青岛中程盛屯矿业鹏欣资源兴业矿业

钴:华友钴业寒锐钴业洛阳钼业(钴+钼)、格林美(钴+镍)、

造纸 :晨鸣纸业太阳纸业博汇纸业恒丰纸业、有机硅:合盛硅业新安股份、

工程机械 :三一重工柳工中国一重、氨纶:华峰化学泰和新材新乡化纤(粘胶短纤+氨纶+涤纶)、

醋酸:江苏索普华鲁恒升华谊集团、

PTA:桐昆股份恒力石化荣盛石化恒逸石化、

涤纶:海利得、新风鸣、苏州龙杰华西股份东方盛虹、

尼龙、绵纶(PA66):神马股份美达股份、

PVC(聚氯乙烯):中泰化学(PVC+粘胶短纤)、沈阳化工(丙烯酸+PVC)、沧州大化鸿达兴业君正集团新金路新疆天业、粘胶短纤:三友化工(粘胶短纤+PVC)、南京化纤(粘胶短纤+氨纶)、新乡化纤(涤纶+粘胶短纤)、澳洋健康(粘胶短纤)、吉林化纤(粘胶短纤)、

丙烯酸:卫星石化、甲醇 :金牛化工(甲醇)、兴化股份(甲醇+煤化工)、新奥股份远兴能源(甲醇+尿素+纯碱)、圣济堂(甲醇+尿素)、

TDI:沧州大化、纯碱 :山东海化华昌化工金晶科技、

烧碱:氯碱化工、环氧丙烷:滨化股份、

丁二烯:华锦股份(丁二烯+苯乙烯)、齐翔腾达、

电石 :新疆天业英力特鸿达兴业、

炭黑:黑猫股份龙星化工、尿素 :鲁西化工、沧州大化、华鲁恒升、阳煤化工、农药化肥:云天化、新洋丰云图控股。

主 设 备:中兴通讯、烽火通信;基站射频:大富科技、武汉凡谷;

P C B:深南电路、沪电股份、生益科技、景旺电子、鹏鼎控股;

光 模 块:中际旭创、新 易 盛、光迅科技、华工科技;

5G 散 热:中石科技、飞 荣 达、碳元科技;

天线射频:硕 贝 德、信维通信、麦捷科技、电连技术;

光纤光缆:烽火通信、亨通光电、中天科技、长飞光纤;

高频器件:三安光电、卓胜微、韦尔股份;

设计:华为海思、紫光展锐、中兴微电子、华大半导体、智芯微电子、汇顶科技、士兰微电子、大唐半导体、敦泰科技、中星微电子、韦尔股份、汇顶科技、澜起科技、兆易创新、紫光国微、北京君正、全志科技、中颖电子、纳思达、富瀚微、晶晨股份、瑞芯微、卓胜微、景嘉微、捷捷微电、乐鑫科技、博通集成、上海贝岭、国科微、晶丰明源、润欣科技、富满电子、国民技术、苏州固锝、华胜天成。

硅片材料:中环股份,上海新阳,晶盛机电,沪硅产业

气体材料:金宏气体,华特气体,雅克科技,南大光电,昊华科技,和远气体,巨化股份,凯美特气

抛光材料:安集科技,鼎龙股份,江丰电子

靶材材料:江丰电子,阿石创,隆华科技,有研新材

高纯试剂材料:上海新阳,江化微,晶瑞股份,巨化股份

上游材料:神功股份,菲利华,石英股份

光刻胶材料:晶瑞股份,江化微,南大光电,飞凯材料,宝通科技,智光电气、容大感光

封装测试:长电科技、华天科技、通富微电、晶方科技、深科技、苏州固锝

光刻机:上海微电子,华卓精科,启尔机电,国科精密,万业企业,张江高科东方中科,奥普光电,赛微电子,晶方科技,蓝英装备,苏大维格,上海新阳

芯片制造设备:晶盛机电,北方华创,至纯科技,万业企业,长川科技,精测电子,华峰测控,大族激光,光力科技。

刻蚀机设备 :中微公司,北方华创。

PVD 设备:北方华创,中天科技,苏美达,北玻股份,碧水源

CVD设备:捷佳伟创,北方华创,中微公司,沈阳拓荆

离子注入机设备:中科信,万业企业

清洗机设备,北方华创,至纯科技,盛美半导体

其他设备:芯源微,大族激光,锐科激光

芯片制造企业:三安光电,士兰微,扬杰科技,华微电子,上海贝岭,纳思达。

电容器:鸿远电子、火炬电子、宏达电子、振华科技、

碳纤维:光威复材、中简科技、中航高科、楚江新材;

钛合金:宝钛股份、西部超导、西部材料;

高温合金:钢研高纳、ST抚钢、图南股份;

集成电路:紫光国微、景嘉微、振芯科技、高德红外、睿创微纳、大立科技、亚光科技、和而泰;

发动机配套:应流股份、航发控制、航发科技;

锻件零部件加工:利君股份、华伍股份、上海沪工、中航重机、西菱动力、派克新材、爱乐达、三角防务、航亚科技;

飞机:中航沈飞、中航西飞、中直股份、洪都航空、航天彩虹;

导弹:高德红外、宏大爆破、洪都航空;

船舶:中国海防、中国船舶、中国重工;

通信设备:上海瀚讯、海格通信、七一二;

少女针、童颜针:爱美客、华东医药、四环生物

医美机构:华韩整形、鹏爱医疗、丽都整形、朗姿股份、鲁商发展

切削机床:海天精工(老大)、科德数控(五轴联动第一)创世纪(规模第一)国盛智科(老二)华东重机、旦发精机、宇环数控、秦川机床、沈阳机床、浙海德曼、华辰装备、华东数控、田中精机

成型机床:亚威股份(老大)、合锻智能、宁波精达

零部件:华中数控(老大)、维宏股份(老二)、昊志机电

刀具:欧亿科、华锐精密、恒而达、恒锋工具、沃尔德、厦门钨业、中钨高新(老大)

汽车芯片IGBT:扬杰科技、时代电气、台基股份、华润微、斯达半导、士兰微、新洁能

激光雷达:舜宇光学科技、腾景科技、永新光学、万集科技、均胜电子、福晶科技、水晶光电、千方科技

智能座舱:中科创达、德赛西威、继峰股份、虹软科技、上声电子、四维图新、雅创电子、华阳集团

HUD(玻显):华阳集团、福耀玻璃、舜宇光学科技

车联网:德赛西威、移远通信、广和通、和而泰、鸿泉物联、海格通信、移为通信、美格智能

汽车电子车载显示面板龙头:深天马A、京东方A

3D盖板及触显模组龙头:长信科技、蓝思科技

座舱光学核心企业:舜宇光学科技、联创电子、水晶光电

座舱声学器件龙头:歌尔股份、瑞声科技

汽车PCB企业:世运电路、沪电股份、超声电子、深南电路、景旺电子

座舱SoC龙头:全志科技、瑞芯微

华为HI联合打造子品牌的汽车企业:北汽蓝谷、长安汽车、广汽集团

华为战略合作企业:长城汽车、吉利汽车、上汽集团

三电+Hicar+音响+华为智选综合合作:小康股份

华为智能座舱合作伙伴:中科创达、德赛西威

华为热管理TMS潜在合作伙伴:银轮股份、三花智控、海立股份、奥特佳

充电桩(特锐德、香山股份、万马股份)

电连接器(电连技术、瑞可达、合兴股份、徕木股份、得润电子)

车用高压元件(法拉电子、中熔电气、宏发股份、铂科新材)

电机电控/电驱动系统(英博尔、精进电动、巨一科技)

汽车/电池热管理(松芝股份、银轮股份、中鼎股份、三花智控)

车用微电机、EPS电机(恒帅股份、德昌股份)

车载镜头(联创电子、腾景科技、永新光学、水晶光电、均胜电子、)

减震(拓普集团,中捷精工,中鼎股份)

轻量化(旭升股份、爱科迪、金固股份)

车用电机(大洋电机、金杯电工、精达股份、长城科技)

无人驾驶、智能座舱(华阳集团、德赛西威、均胜电子)

储氢瓶:京城股份、中材科技、富瑞特装

加氢站:东华能源、中国石化、厚普股份、中国石油、雄韬股份、嘉化能源、金通灵、雪人股份、美锦能源。

制氢:鸿达兴业、美锦能源、亿利洁能、中国神华、华昌华工、卫星石化、深冷股份、东华能源、滨化股份、中国石化、中国石油、中泰股份、隆基股份!

储运:深冷股份、中泰股份、鸿达兴业、华昌化工

PEM电解槽核心零部件:贵研铂业和东岳集团

膜电极:潍柴动力、全柴动力、美锦能源、雄韬股份

电堆:亿华通、东方电气、美锦能源、全柴动力、大洋电机、潍柴动力

电池系统:全柴动力、东方电气、美锦能源、潍柴动力、大洋电机、雄韬股份

空压机:大洋电机、雪人股份、英威腾、昊志机电

质子交换膜:东岳集团、全柴动力、雄韬股份

CRO、CDMO:博腾股份、昭衍新药、药石科技、九州药业、康龙化成、凯莱英、药明康德、美迪西、泰坦科技、泰格医药、诺泰生物、阳光诺和、浩元医药、成都先导、博济医药、华威医药、药明生物、量子高科

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,投资决策需要建立在独立思考之上

互联网违法和不良信息投诉: /

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信

![路演]逸豪新材:后续将主要围绕下游PCB终端应用领域拓展业务范围](http://news.021cf.cn/zb_users/theme/tpure/include/thumb/2.jpg)