2022年PCB产业链全景监测调研分析及投资战略可行性研究预测

由内容质量、互动评论、分享传播等多维度分值决定,勋章级别越高(),代表其在平台内的综合表现越好。

原标题:2022年PCB产业链全景监测调研分析及投资战略可行性研究预测

2022年PCB产业链全景监测调研分析及投资战略可行性研究预测

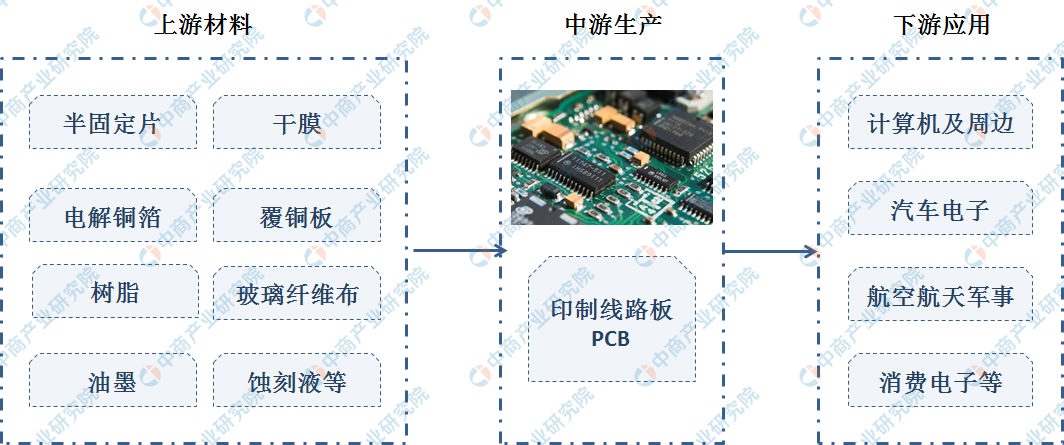

1、印制电路板行业简介:印制电路板(Printed Circuit Board,PCB),又称印刷电路板,是指在通用基材上按预定设计打安装孔、放置装配焊接电子元器件,以实现元器件间的电气连接的组装板,其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用。由于电子产品是由大量电子元器件构成的,印制电路板作为承载电子元器件并连接电路的桥梁,几乎所有的电子产品都要使用印制电路板,因而印制电路板被称为“电子产品之母”,广泛应用于通信设备、消费电子、计算机、汽车电子、工业控制、医疗、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。电子产品中元器件之间的传输效率直接决定电子产品性能,印制电路板作为传输媒介,其制造品质是电子产品质量品质的基础,因而印制电路板产业的发展水平可在一定程度上反映一个国家或地区信息产业的发展速度与技术水准。在当前云技术、5G建设、大数据、人工智能、工业4.0、物联网等信息化建设加速的背景下,信息产业链建设对电子产品性能提出了更高的要求,PCB作为“电子产品之母”将成为信息产业链建设的基础力量。

中金企信国际咨询公布的《2021-2027年中国PCB行业市场研究及深度专项调查投资预测报告》

2、PCB产品分类:PCB产品分类方式多样,根据导电图形层数、基材软硬度、技术方向和均单面积等标准有着多种不同的分类方式,具体分类情况如下:

(1)按导电图形层数分类:PCB按照导电层数可分为单面板、双面板和多层板三大类。

(2)按基材柔软度分类:PCB按照基材的柔软度可以分为刚性板、挠性板和刚挠结合板。

(3)按技术方向分类:PCB按技术方向可分为高频高速板、金属基板、厚铜板、HDI板和封装载板等。

(4)按均单面积分类:按照均单面积进行分类,印制电路板可分为样板、小批量板和大批量板。样板主要用于研发中试阶段,样板生产是批量板生产的前置阶段。新产品在研发中试的过程中需要反复测试、完善,因而在产品定型或批量生产前会多次从PCB制造商购买研发中试用PCB。由于每次采购量仅需满足研发中试需求即可,因而单个订单面积一般不超过5平方米。

新产品研制成功并具有一定的商业价值后,便进入批量生产阶段,根据单个订单面积可以分为大批量板和小批量板。

大批量板:大批量板主要应用于计算机、移动终端及消费电子等领域,主要满足少品种、大批量的市场需求,年产量相对较高,但单位价值相对较低。订单面积一般在50平方米以上,交货周期一般在20天以上。

小批量板:小批量板应用领域较广,主要应用于通信设备、工业控制、汽车电子等领域,主要满足多品种、小批量的市场需求,年产量相对较低,但单位价值相对较高。订单面积一般不超过50平方米,交货周期一般为10到20天。小批量板一般具有“小批量、多品种、多批次、短交期”的订单特点,因而生产管理的难度更大,PCB制造商往往具有较强的议价能力,小批量板毛利率水平通常高于大批量板。小批量板与大批量板的主要区别如下:

(1)全球PCB下游应用领域:按应用市场比重来看,2019年通讯电子、计算机、消费类电子以及汽车电子仍为PCB主要应用市场,应用占比分别为33.00%、28.60%、14.80%、以及11.20%。其它领域,如工业、医疗、军事、航空等应用占比相对较低。

全球PCB下游应用领域规模比重分析

根据近几年电子产品及技术越发趋于高端和先进的发展趋势,预计到2023年,下游应用比重成长显著的领域包括服务器/数据存储、无线基础设备以及汽车电子。同时,5G产业的逐渐普及将激发市场对高效能、高容量服务器及高端通讯设备的需求。

(2)中国印制电路板市场概况:受益于全球PCB产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,中国PCB行业整体呈现较快的发展趋势,2006年中国PCB产值超过日本,中国成为PCB制造基地,受通讯电子、计算机、消费电子、汽车电子、工业控制、医疗器械等下游领域强劲需求增长的刺激,近年我国PCB行业增速明显高于全球PCB行业增速。根据中金企信统计数据,2019年中国PCB行业产值约329.42亿美元、小幅增长0.73%,全球市场占比进一步扩大至53.70%。随着5G、大数据、云盘算、人工智能、物联网等行业快速生长,以及工业配套、成本等优势,中国PCB行业的市场占比仍将进一步提升。

市场分布:中国有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。2019年,国内PCB行业企业数量约2,300家,主要分布在珠三角、长三角和环渤海区域,该等地区具备较强的经济优势、区位优势及人才优势。然而,近年来受劳动力成本不断上涨影响,部分PCB企业为缓解劳动力成本等上涨带来经营压力,逐步将生产基地转移至内陆地区,如江西、湖南、安徽、湖北等地区。

发展趋势:全球电子信息产业的长足发展壮大了产业规模,也大力推动PCB行业的整体发展,无论是传统行业还是新兴产业都将从中受益。目前,智能手机、平板电脑、可穿戴设备等智能终端设备成为新的消费增长点,有效增强了PCB行业的发展潜力。此外,汽车电子的发展也为PCB市场的发展带来新方向。未来五年,中国印制电路板市场在国内电子信息产业的带动下,仍将以高于全球的增长率继续增长。预计到2023年中国PCB市场的规模将达到405.56亿美元。

另一方面,从国内看,国内三大运营商均已经完成了5G第三阶段测试,基站与核心网络设备都已达到商用要求,2019年6月,工信部向中国电信、中国移动、中国联通、中国广电发放5G商用牌照,标志中国正式进入5G时代。根据中国信息通信研究院发布的《5G经济社会影响白皮书》,2020年电信运营商在5G网络设备上的投资超过2,200亿元,各行业在5G设备方面的支出超过540亿元。随着网络部署持续完善,运营商网络设备支出预计自2024年起开始回落。同时随着5G向垂直行业应用的渗透融合,各行业5G设备支出将稳步增长,成为带动相关设备制造企业收入增长的主要力量。

从5G产业链细分环节来看,基站天线、基站射频、通信网络设备、小微基站、光纤光缆等市场规模变化趋势与5G基站建设进度基本保持一致,并将在5G网络建设完善后保持稳定增长。2019年我国5G通信产业规模达到2,250亿元,同比増长133.2%,预计未来三年将实现跨越式发展。

中国PCB下游应用市场分布广泛:印制电路板的下游应用领域广泛,产品应用覆盖通讯设备、网络设备、计算机/服务器、消费电子、汽车电子、工业控制、医疗等领域。长期来看,PCB市场受下游电子产品市场增长的驱动,并受各个应用领域技术进步影响。

中国PCB下游应用领域规模比重分析

中国PCB下游应用市场分布广泛,其应用市场最大的是通讯类,受益于智能手机、移动互联网等蓬勃发展,市场占有率保持较高的水平,占比为30%;其次是计算机,市场占比为26%;汽车电子的市场占有率为15%,随着智能汽车管理系统、汽车多媒体交互系统等的发展,汽车电子将成为PCB应用市场发展的新机会。

2021-2027年中国PCB行业市场研究及深度专项调查投资预测报告

第三节 PCB细分市场发展历程及周期性分析

第一节 中国宏观经济发展环境分析

二、PCB发展速度国家相关政策对比

三、地方产业政策对企业的影响分析

四、其他国家进出口政策及其对行业的影响分析

第三节 产业政策解读以及投资导向分析

第三章 全球PCB市场现状、市场容量及发展趋势

第一节 全球PCB市场现状、市场容量及发展趋势

一、全球细分市场规模及增长率变化趋势

二、全球细分市场竞争格局及市场容量变化趋势

第五节 全球PCB发展历程与发展特点

第六节 主要国家PCB需求规模及发展趋势分析

第七节 全球主要PCB企业竞争力分析

二、PCB产能扩张及产能缺口分析

第四章 产业链分析及关键成功要素(KSF)分析

第二节 细分市场上游行业关联性调查

第二节 细分市场与下游关联性调查

第三节 上下游行业发展对本行业及其发展前景的影响

第五章 PCB下游行业需求特征与需求规模分析

一、本行业发展现状与发展趋势分析

二、下游对PCB的需求规模与趋势分析

一、本行业发展现状与发展趋势分析

二、下游对PCB的需求规模与趋势分析

一、本行业发展现状与发展趋势分析

二、年下游对PCB的需求规模与趋势分析

第二部分 PCB国内外市场现状及竞争力分析

三、中国等新兴市场在全球的地位分析

第七章 PCB细分市场进出口调查分析

第三节 2015-2020年PCB产品主要进出口企业排名

一、中国PCB产品主要进出口企业的国际地位分析

第一节 2015-2020年国内外主要产品价格走势对比分析

第二节 影响产品价格的主要因素分析

第三节 未来产品价格变化因素分析

第九章 中国PCB分类竞争优势分析

第十章 2015-2020年中国PCB细分市场规模及趋势分析

三、 细分行业重点企业市场份额及竞争力分析

三、 细分行业重点企业市场份额及竞争力分析

三、 细分行业重点企业市场份额及竞争力分析

第十一章 国内PCB行业主要企业分析

第十二章 PCB发展预测及投资建议分析

第四节 中金企信国际咨询对PCB行业投资建议

三、行业投资方式建议返回搜狐,查看更多

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信