预见2021:《2021年中国旅游地产产业全景图谱》(附产业链、竞争格局、发展趋势等)

当前位置:前瞻产业研究院经济学人研究员专栏

预见2021:《2021年中国旅游地产产业全景图谱》(附产业链、竞争格局、发展趋势等)

• 2021-05-17 10:00:40

行业发展前景与投资战略规划分析报告

行业市场需求预测与投资战略规划分析报告

行业发展前景预测与投资战略规划分析报告

行业市场前瞻与投资规划分析报告

行业市场前瞻与投资战略规划分析报告

行业发展前景与投资战略规划分析报告

旅游地产是旅游产业和房地产业的无缝对接,旅游地产发展基础较好,国内旅游人数和旅游收入持续增长,旅游产业正在成为经济增长的重要引擎;房地产开发投资规模仍然持续增长。

从区域来看,北京是国家首都,经济、交通等发展快速,居民消费水平较高,是2020年中国旅游业最发达城市之首,发展旅游地产具有较大优势。

从企业竞争来看,融创文旅、华侨城凭借丰富的业务形态和区域分布位居2020年全国文旅地产运营优秀企业前两位。在“房住不炒”定位下变,传统的“旅游搭台,地产唱戏”开发模式已经难以为继,旅游地产发展进入转型分化期。去地产化明显,多元化发展是新常态,未来旅游地产行业的竞争将最终表现为整条产业价值链上的竞争。

旅游地产是旅游产业和房地产业的无缝对接

旅游地产是以旅游度假为目的的房地产开发、营销模式,其开发项目全部或部分实现旅游功能,旅游地产的开发对象是旅游物业。

从旅游产业链层面看,旅游消费涉及的企业分属于不同的产业类型,旅游产业内部不同企业承担不同的价值创造职能,主要包括旅行社、交通部门、餐饮、酒店、景区景点、旅游商店、休闲娱乐设施等。

从房地产业产业链层面看,房地产业涉及面广,主要环节有资金、土地、设计、开发、施工、销售、物业,其中资金贯穿始末,中间涉及金融机构、政府机构、开发企业、规划设计公司、建筑企业、中介代理企业、物业管理公司等。

旅游地产是旅游产业和房地产业的无缝对接,有代理商从事中间活动共同为消费者服务是重要交叉点。旅游地产开发以已有景区景点为依托,重在地产,而把旅游作为发展地产的重要工具和手段。

国内的旅游地产投资主体主要有三种:一是传统的房地产开发商,拥有雄厚的资金实力,如万科、万达和富丽等;二是传统的旅游企业,渴望探索旅游与旅游地产的互补互动;除此以外,也有部分传统制造企业参与,如金杯集团、联想等。

旅游地产开发模式按照目的的不同而有所区别,如以居住为目的则需要借景开发甚至造景开发;以旅游接待为目的则采用自营式酒店模式等。

回顾旅游地产在我国的发展历史,从20世纪90年代初萌芽至2006年进入全面发展阶段,旅游地产的产品形式逐渐丰富,但仍以销售物业为主。2007年进入高速发展阶段,此时旅游地产项目开始遍地开花,产品以销售和经营物业并重。

自2014年以来,中国旅游地产的发展进入了转型分化期,逐步回归理性,行业专业化程度提高,盲目跟风、定位不清、设计水平不高、经营管理不力的旅游项目逐渐被市场淘汰。实力雄厚且坚持深耕旅游地产市场的企业通过并购、合作等方式获得资源条件良好的项目,从而实现规模化、产业化的发展。

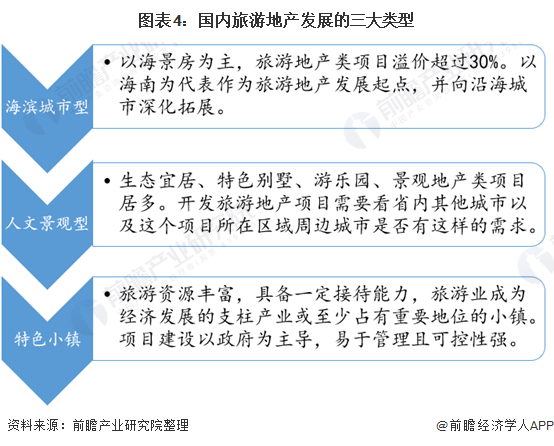

按照旅游资源结构的不同,国内旅游地产呈海滨城市、人文景观和特色小镇三种类型的发展趋势。总体看来,地方的旅游特色特点决定了该地区旅游地产项目发展的方向和特点。

一般而言,旅游物业除按传统方式开发经营酒店和度假村外,还包括休闲、度假、养老等相关的房地产物业形式,以及分时度假、产权式酒店、主题社区或景区住宅、养老度假村、登山及滑雪度假村、高尔夫度假村、休闲生态度假村等产品。

旅游地产发展与旅游业发展密切相关,旅游地产发展基础较好。根据中国文旅部统计数据,2015-2020年国内旅游人数和旅游收入持续增长,旅游产业正在成为经济增长的重要引擎。2020年受疫情影响,我国旅游业受到较大冲击,国内旅游人数约为34.26亿人次,同比下降43%;国内旅游收入达3.19万亿元,同比负增长52%。

中国旅游研究院预计2021年国内旅游人数41亿人次,国内旅游收入3.3万亿元,分别比2020年增长42%和48%。

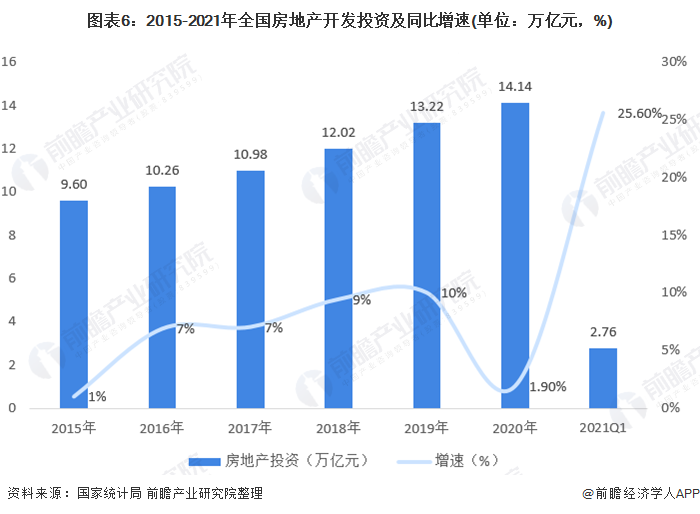

从房地产开发投资看,虽然近几年我国房地产开发受到国家严格调控,但是2015-2020年,我国房地产开发投资规模仍然持续增长。2020年,我国房地产开发投资达14.14万亿元,同比增长1.9%,增速下降明显。

2021年一季度,全国房地产开发投资2.76万亿元,同比增长25.6%,增长明显,主要是2020年一季度受疫情影响房地产开发投资规模下降明显导致。

根据旅游中心定位的中国城市分析,旅游地产的空间分布大致分为四个层级:上海、北京、广州和深圳是中国旅游中心排名最高的城市,代表了中国三大经济核心区域。

天津、南京、杭州、桂林、厦门、大连、青岛、苏州、成都、重庆等城市在旅游中心城市排名中处于第二集团,这些城市大多是稳定的区域旅游中心,一些专门旅游城市如大连、青岛、杭州等已演化成综合型旅游中心城市。在这些城市进行旅游地产的开发投资相对较小,可利用的自然风景资源优势较强,是旅游地产开发的重点地区。

沈阳、西安、泉州、温州、中山、烟台等城市在旅游中心城市排名中处于第三集团,这些城市旅游综合基础一般,但都有个别突出优势,如沈阳、西安的旅游市场大,中山的开放程度高,烟台的政府重视度高。

常州、绍兴、合肥、南昌、长沙、嘉兴等其他城市在旅游中心城市排名中位于第四集团,这些城市旅游特色不突出,自然风景资源也不够独特。然而,这些暂时处于落后的城市也有非常大的增长空间,一些中小型房地产企业可以在这些城市进行小规模的旅游地产开发,不仅提升城市的旅游形象,也可取得一定的经济效益。

从城市旅游业发展程度看,根据中国大陆地级以上城市的旅游人数、旅游收入、旅游业比重、交通便利程度和旅游基础设施等五个维度来综合衡量各城市旅游业的发达程度。北京、重庆和上海连续四年名列前三,并且在旅游人数、旅游收入来、旅游基础设施三个维度排名上,这三个城市都是前三之列。

2020年,北京再次登上榜首,且在旅游总收入、交通便利程度和旅游基础设施三个方面表现优异,均在前三名之内。北京是国家首都,经济、交通等发展快速,居民消费水平较高,发展旅游地产具有较大优势。

从发展旅游地产的房地产企业来看,2020年4月,据中指院数据显示,国内百强房企中,有57家布局了文旅产业,其中前50强房企高达36家。在投资金额方面,房企在文旅产业方面的投资也巨大,2020上半年,各地文旅项目签约与投建金额已超1115亿元。

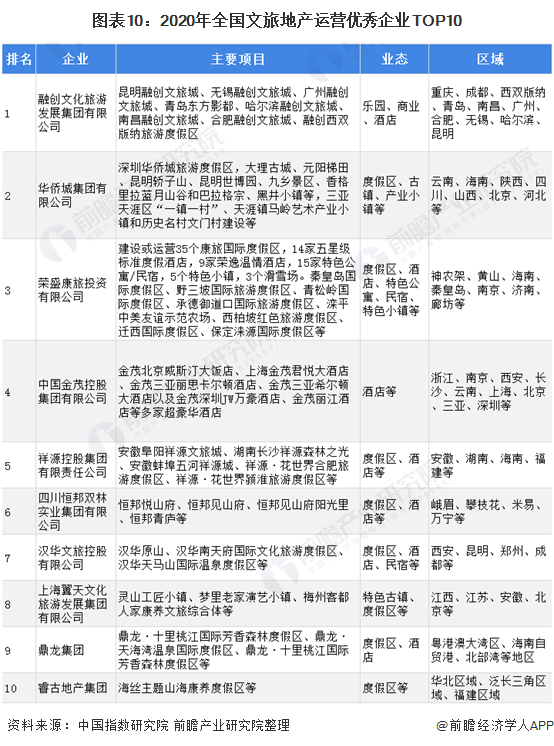

从全国文旅地产运营优秀企业来看,据中国指数研究院,2020年全国文旅地产运营优秀企业TOP10分别为融创文化旅游发展集团有限公司、华侨城集团有限公司、荣盛康旅投资有限公司、中国金茂控股集团有限公司、祥源控股集团有限责任公司等,其中融创文旅位居首位,华侨城集团位居第二位,融创文旅项目包括昆明融创文旅城、无锡融创文旅城、广州融创文旅城、青岛东方影都等,业务形态主要为乐园、商业、酒店等,区域分布在重庆、成都、西双版纳、青岛、南昌、广州等地;华侨城集团主要项目有深圳华侨城旅游度假区,大理古城、元阳梯田、昆明轿子山、昆明世博园,三亚天涯区“一镇一村”等,主要是度假区、古镇、产业小镇等,分布在云南、海南、陕西、四川、山西、北京、河北等地。

从文旅地产具体项目来看,2020年最佳文旅地产项目TOP10尚未公布,从2019年评选结果来看,2019年中国最佳文旅地产项目TOP10分别为中铁国际生态城、勐巴拉国际旅游度假区、阿那亚黄金海岸社区、绿城安吉桃花源、祥源齐云山生态文化旅游度假区等,其中,2020年全国文旅地产运营优秀企业TOP10中祥源控股集团的祥源齐云山生态文化旅游度假区入选。

注:文章撰写期间2020年排行榜尚未公布,届时以最新公布为准。

2020年中国最期待文旅地产项目TOP10包括昆明融创文旅城、抚仙湖国际度假小镇、汉华天马山国际温泉度假区、泰禾厦门湾等,其中2020年全国文旅地产运营优秀企业TOP10中融创中国昆明融创文旅城、山西汉华产业集团汉华天马山国际温泉度假区、祥源控股集团祥源花世界旅游度假区、金茂集团汤山温泉康养小镇入选。

注:文章撰写期间2021年中国最期待文旅地产项目排行榜尚未公布,届时以最新公布为准。

可知旅游地产企业中融创文旅、祥源控股集团、山西汉华产业集团、金茂集团具有较强的竞争力,有望在2020年榜单中拥有优异表现。

从旅游地产企业经营模式看,主要有四种模式:第一种是景点型开发,企业以主题公园、娱乐设施等旅游景点开发先行带动房地产发展,代表企业有华侨城A、融创文旅、祥源控股、上海翼天等;

第二种是度假型开发,企业以如度假村、产权酒店以及用于分时度假的时权酒店等房地产先行带动度假地发展,代表企业有荣盛康旅、汉华文旅、鼎龙集团等;

第三种是商业型开发,企业主要以旅游区或周边相应的商店、娱乐设施等开发和建造带动房地产发展,代表企业有金茂控股、融创文旅、万达地产等;

第四种是住宅型开发,以这类模式经营的多为传统的房地产开发商,主要以开发与旅游区高度关联的各类住宅建筑物为主,代表企业有四川恒邦、睿古地产、雅居乐等。可知,经营模式各异,企业在不同的旅游地产开发模式下具有不同的发展优势。

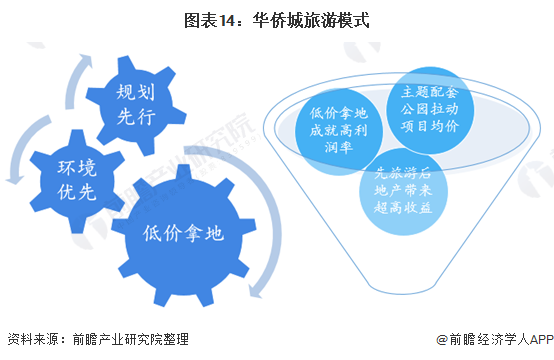

以国内从事“旅游+地产”开发的开创者和领跑者华侨城为例,华侨城是先做旅游,后做地产的典型代表,其属下的锦绣中华、中国民俗文化村、世界之窗、欢乐谷四大主题公园是目前国内最为权威成熟的主题公园,规模更是全国之最,被视为国内旅游主题社区的典范之作。

从华侨城旅游地产开发模式来看,华侨城成功的关键是,低价获取土地资源,通过主题公园的配套建设提升地产项目价值,进而获得超高收益。

去地产化明显 多元化发展是新常态

2021年,中央始终坚持“房住不炒”定位不变,不断强化土地、金融等方面政策在市场调控中的作用,传统的“旅游搭台,地产唱戏”开发模式已经难以为继,去地产化成为行业发展必然,倚重项目运营、强化产业链运作是今后旅游地产发展一个很重要的趋势和方向,未来旅游产业链竞争难度将继续加大。

未来旅游地产行业的竞争将最终表现为整条产业价值链上的竞争,构建一条独特的产业链,围绕主题项目运营衍生出前端研发、推广等以及后端餐饮、商业、酒店及其他消费领域的链条是旅游地产核心价值所在。

以上数据及分析均来自于前瞻产业研究院《中国旅游地产行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对旅游地产行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来旅游地产行业发展轨迹及实践经验,对旅游地产行业未来...

前瞻经济学人专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2021:《2021年中国航空产业园产业全景图谱》(附产业链现状、区域格局、发展趋势等)

预见2023:《2023年中国有机肥料行业全景图谱》(附市场规模、产业链和发展前景等)

预见2022:《2022年中国茶叶行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国LNG行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国新冠病毒核酸检测行业全景图谱》(附市场现状、竞争格局及发展趋势等)

预见2022:《2022年中国汽车整车制造行业全景图谱》(附市场现状、竞争格局和发展趋势等)

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

医药 / 医疗器械 / 流通领域

【投资视角】启示2023:中国应急产业投融资及兼并重组分析

预见2023:《2023年中国专网通信行业全景图谱》

收藏!2023年全球集成电路行业技术竞争格局分析

【干货】中国水务行业产业链全景梳理及区域热力地图

【行业深度】洞察2023:中国光学薄膜行业竞争格局及市场份额扶持

2022年中国车规级MCU行业市场竞争格局分析

收藏!2023年中国铁路行业企业大数据竞争格局分析

【投资视角】启示2023:中国礼品行业投融资及兼并重组分析

2022年中国工程机械用内燃机行业市场需求现状与竞争格局分析

重磅!2023年中国及31省市童装童鞋行业政策汇总及解读(全)

【干货】中国新型烟草制品行业产业链全景梳理及区域热力地图

【全网最全】2023年铁路行业上市公司全方位对比情况

干货!2023年中国铁路行业产业链全景梳理及区域热力地图

预见2023:《2023年中国新冠病毒核酸检测行业全景图谱》

2022年全球云游戏行业发展现状及市场规模分析

【行业深度】洞察2023:中国大数据产业竞争格局及市场份额分析

2022年中国供销合作社再生资源业务概况

【全网最全】2023年中国广告行业上市公司全方位对比情况

徐文强等专家受邀为洛阳国宏集团中高层管理人员进行专题培训

祝贺!前瞻产业研究院荣获未来能源领域荣誉奖——“氢天奖”

前瞻产业研究院陈立科总经理受邀参加2022豫粤电子信息产业对接会

前瞻产业研究院成功签约珠海高新区,接下深度合作第一棒

金蝶与前瞻产业研究院联合发布《中国企业云服务生态白皮书》

深珠合作示范区(后环片区)城市设计国际招标第一名

如有投稿需求,请把文章发送到邮箱

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信