【数说长三角】上海第一苏州随后长三角这个先导产业还有啥“短板”

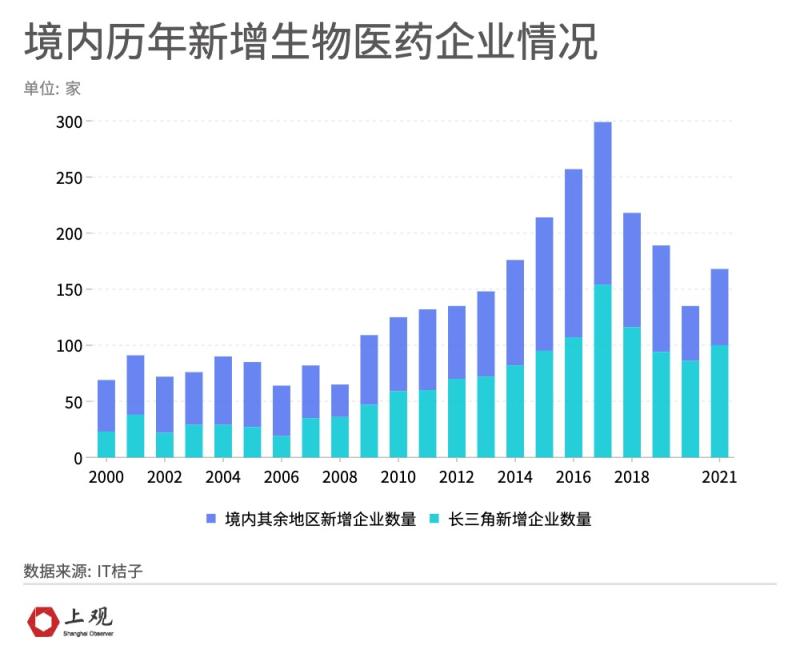

长三角无疑是中国生物医药产业高地。数据显示,截至2022年10月国内共有3368家与生物技术、制药相关的企业,接近一半都位于长三角。

2021年,长三角新增100家生物医药相关企业,同比增加16.28%,占全国同年新增企业数量的59.52%。

那么,占据全国生物医药近“半壁江山”的长三角地区,其生物医药产业的版图有何特点?

上海“一骑绝尘”,苏州“后来居上”

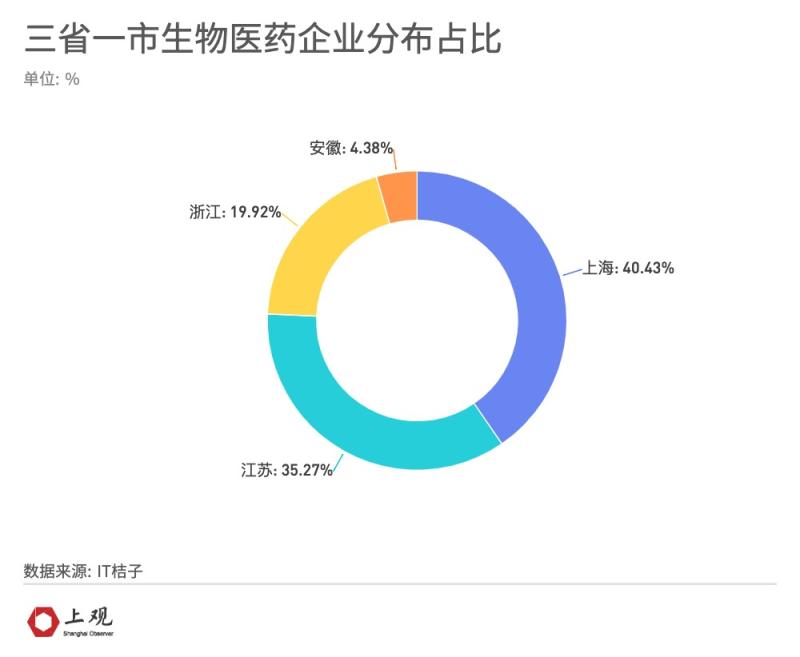

从城市来看,上海的生物医药企业数量远超其他城市,在长三角同类企业中占比最多,达到40.43%。

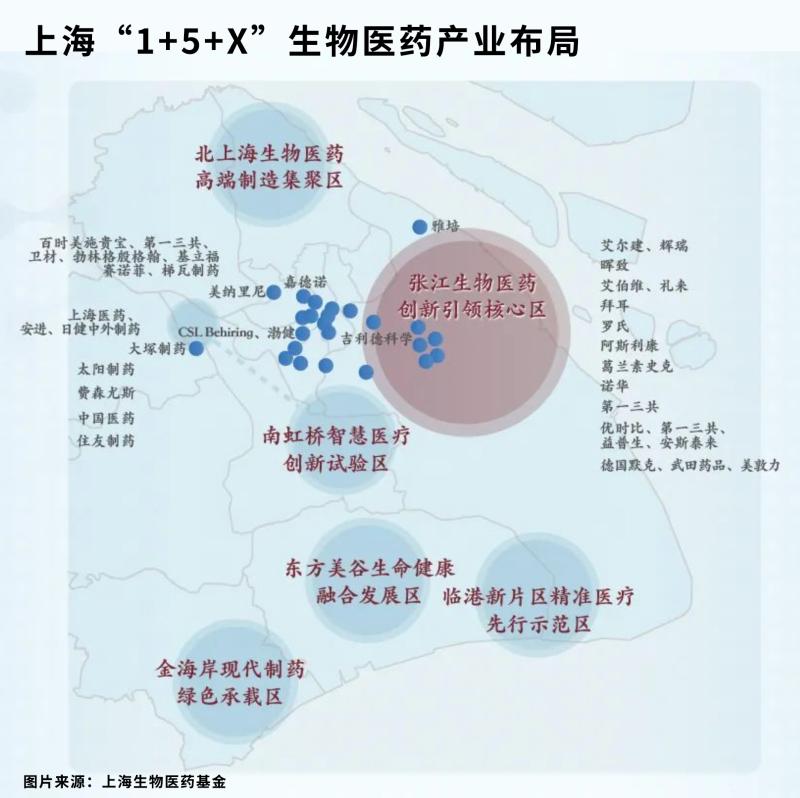

生物医药产业是上海三大先导产业之一,近年来产业规模不断扩大。2021年,上海生物医药产业规模达到7617亿元,相比2019年增长了98.72%。今年在疫情影响下,前三季度产业规模仍达到6166亿元,同比增长4.6%。

上海生物医药目前已形成“1+5+X”的特色产业布局,张江聚集了超1400家生物医药创新主体,全国医药工业百强企业有三分之一将研发中心布局于此;上海培育的一类新药上市数量占全国的三分之一,拥有在研药物品种超过600个,其中在研一类新药占比更是超过50%。

企业数仅次于上海的是江苏。其中,苏州、南京相关企业数量较多。尤其是苏州,充分利用张江的产业“溢出效应”,该市工业园区已聚集生物医药企业超2000家,2021年实现产值一千多亿元。生物医药产业正成为苏州的“一号产业”。

浙江和安徽近年来也开始重点布局生物医药产业,在“十四五规划”中都提出了相关目标。目前,浙江的生物医药企业主要分布在杭州,在体外诊断、诊断试剂、基因技术上的特色比较突出。

安徽的生物医药企业则主要集中于合肥,合肥高新区已集聚健康医疗企业超过400家,形成覆盖技术研发、生产制造、商业流通、医疗诊治、健康服务全流程的产业链。

从结构上看,长三角的生物医药产业还存在很大发展空间。

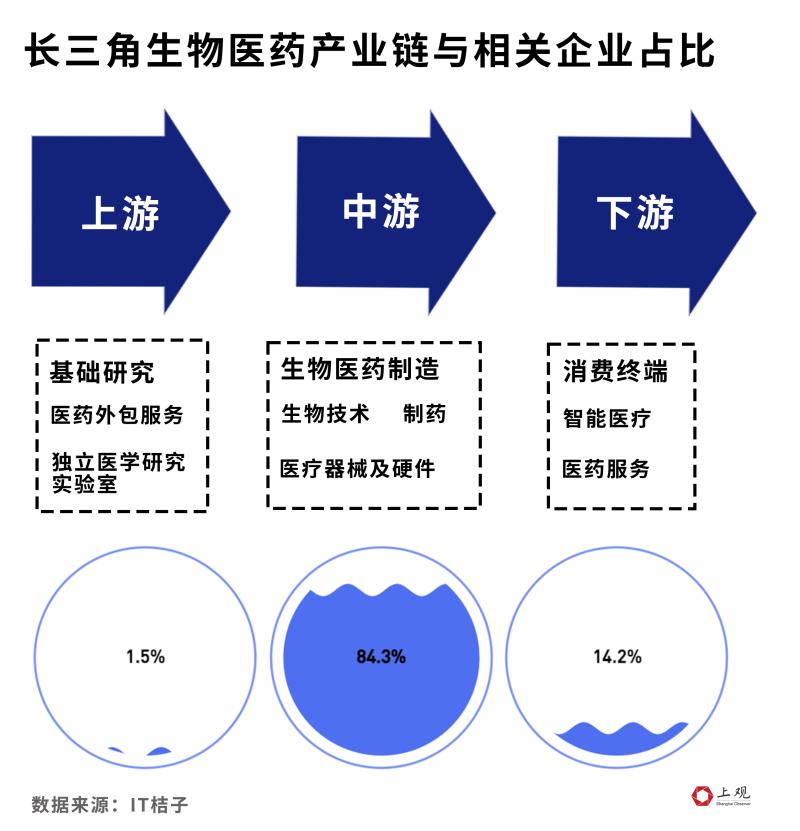

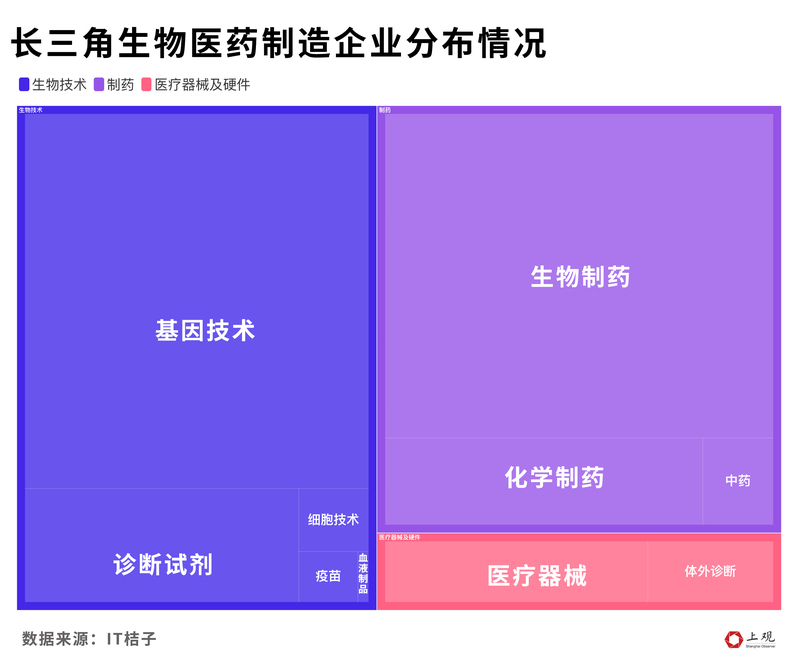

生物医药产业链大体可分为上游、中游与下游,上游包含独立医学实验室与医药外包服务(主要为专业化研发服务,提供生产药品所需技术工艺开发、原料药及中间体的生产、制剂生产等),中游为生物医药制造、医疗器械生产、疫苗等治疗技术等,而下游则是包含医疗机构、医药零售、智能化信息化服务等。

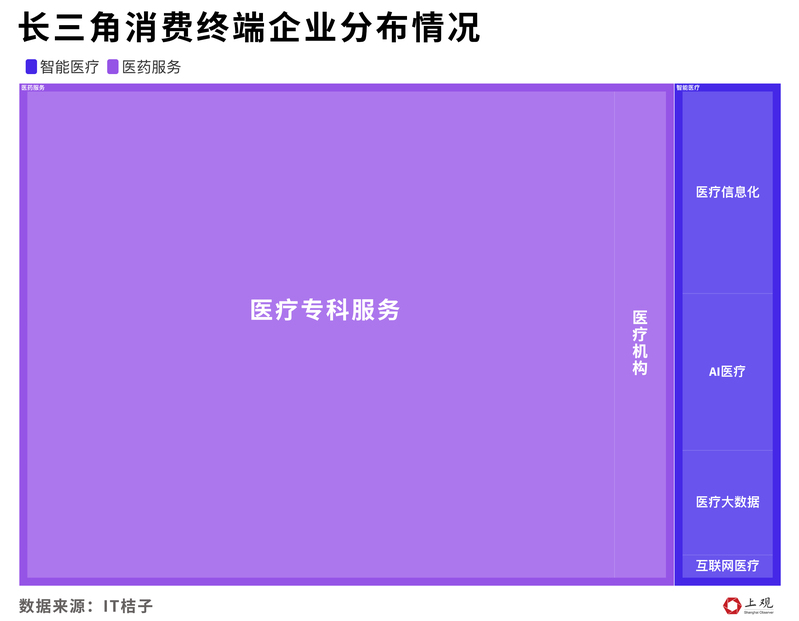

如果仔细分析长三角生物医药企业的类型,可以发现,产业链中游为长三角生物医药产业重点,超过八成的企业集中在制药、器械、技术等方面。而产业下游的医药服务占比较大,其中涉及医疗专科服务的企业占比近80%。

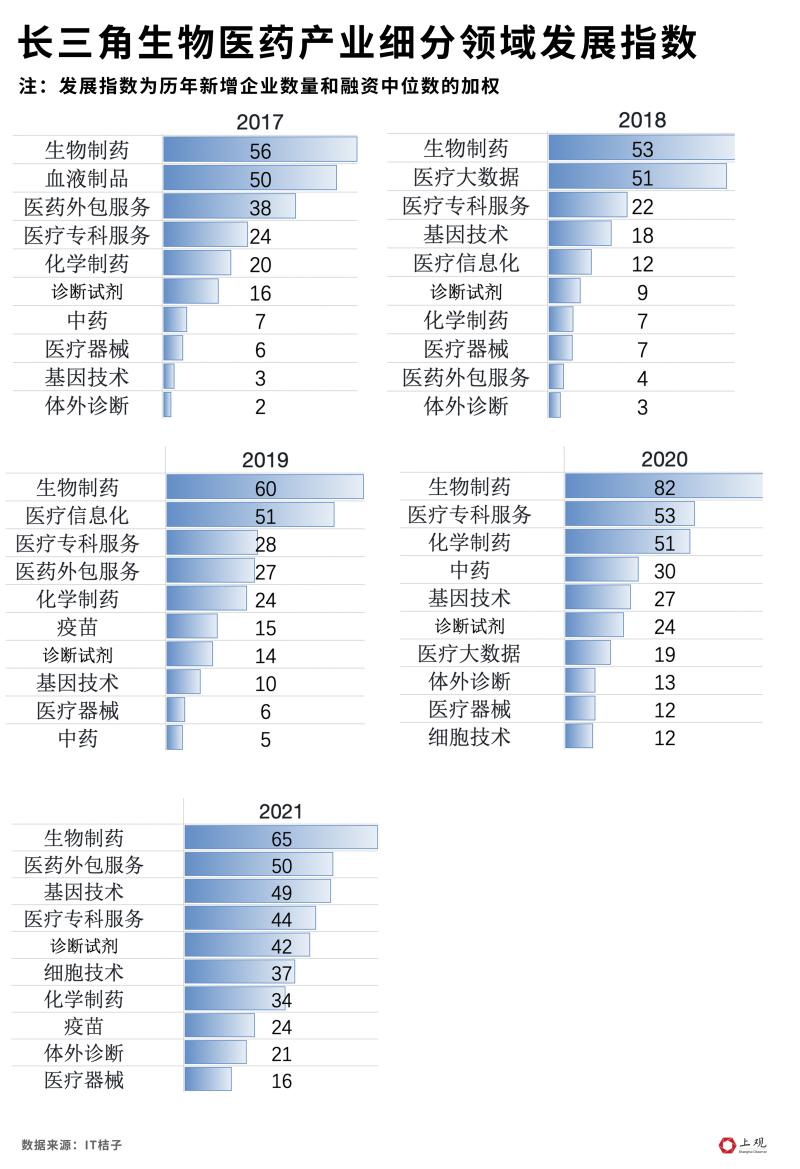

从融资情况来看,近五年来,资本市场也更青睐于中游的制造板块。

在融资次数和融资总额上,制药企业都远超其他领域,历年新增企业数量始终领先,平均每年新增82家企业,融资中位数在2020年达到9.7亿元。从各公司制药研究方向来看,肿瘤与癌症是重点,其次是遗传病和慢性疾病。

同样处于中游的生物技术,近两年发展指数也有所提高。其中,细胞技术是细分领域的黑马,2020年发展指数进入前十,融资中位数达到3.5亿元,2021年融资中位数再次提高,达到4.67亿元。

2017年至2020年,产业链下游的医疗大数据、医疗信息化热度较高,2018年医疗大数据融资额一度达到34.45亿元,为当年各细分领域的最高值。但近两年热度消退,融资中位数有所下降。

在同属下游的医药服务领域,医疗专科服务堪称常青树,与生物制药相似,其发展指数较为稳定,始终保持在前五的行列中。每年新增企业数量较稳定,融资中位数则在2020年达到峰值,为10.29亿元。

值得注意的是,位于产业链上游的医药研发外包服务这几年愈发受到重视,融资中位数位列前茅。这也说明,长三角生物医药企业在全球产业链中的位置正逐步升级。

不过,原创性研发仍是长三角生物医药产业链中较薄弱的一块,尽管全国34个与医学科学相关的国家重点实验室长三角约占三分之一,但在科研实力、龙头企业、创新策源力、产业链控制力等方面,长三角与世界顶尖水平还存在一定差距,也缺乏有世界影响力的原创性新药和技术输出。

随着各地对生物医药产业的重视程度日益提升,如何高质量一体化“竞合”,而不是重复性、同质化建设,也日益成为一个课题。

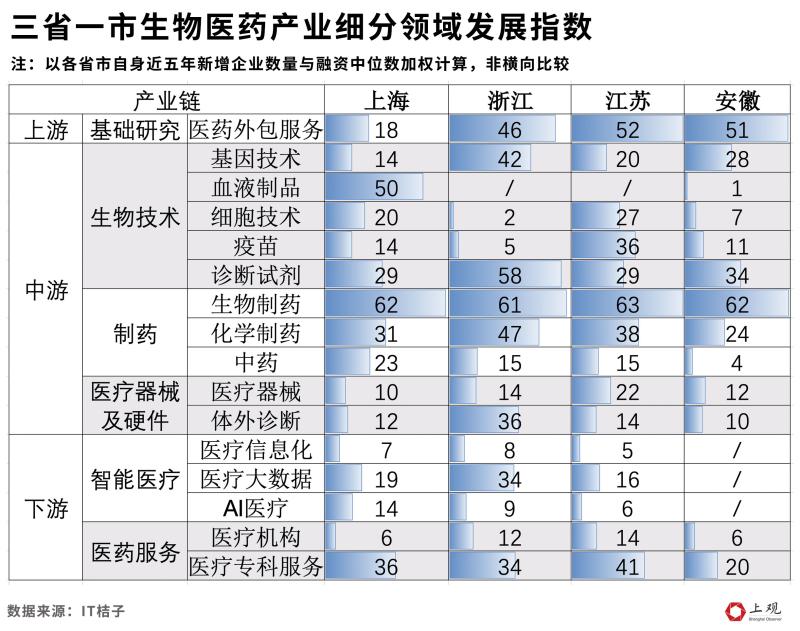

从三省一市的产业现状而言,上海在人才、科研院所与研发机构、大实验装置、临床资源、创新平台、国际联系等创新链环节具有显著优势;江苏具有全国最强的制造业优势,麾下苏州、南京、泰州、连云港等各地皆有布局、各有优势;浙江则生产与数字经济耦合的优势明显,大数据、人工智能与生物医药融合有雄厚的产业基础;安徽中医药产业优势明显,还拥有全国最大的药品区域销售中心,腹地和潜力深厚。

从区域型产业集群到世界级产业集群,长三角生物医药产业仍有不少路要走,其重中之重,在于加强基础研究与源头创新的优势互补、协同有序的产业创新,群策群力,联手共进,构建长三角区域产业协同创新网络,培育本土创新型领军企业,提升在全球产业链和价值链中的地位。

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信