新能源车产业链深度解析

与传统燃油车类似,新能源汽车产业链同样涉及多个行业,较为复杂,传导时间长。

和传统汽车最大的不同就是新能源汽车产业链在传统产业链的基础上增加了电池行业(包括上游的资源开发)以及电机、电控系统。

本质上看,新能源汽车产业链就是进行产品的投入和产出的转换,是在把握产业生命周期的基础上进行的规划。

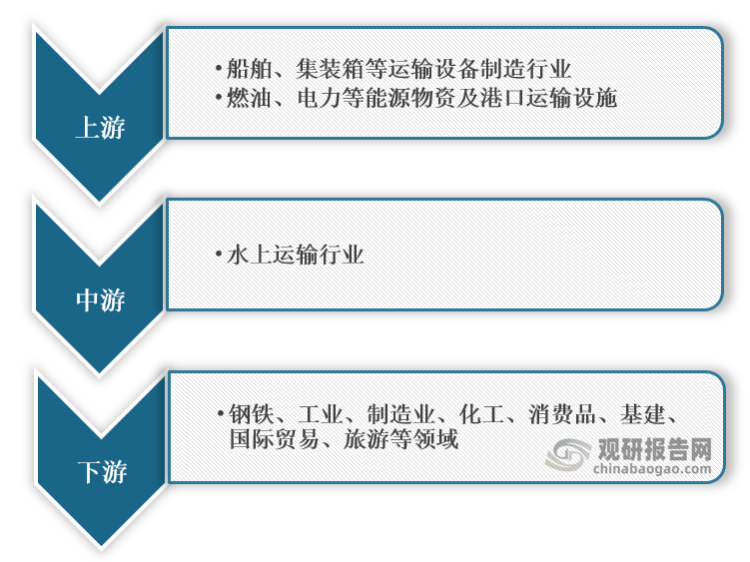

新能源汽车产业链根据生产环节和生命周期,可分为四大部分:

新能源汽车以锂、钴、镍、石墨、稀土为主要使用矿产,特别是电池使用的碳酸锂为关键原材料。为了续航考量,汽车轻量化要求越来越高,镁铝合金需求量也随之增大。

我国锂资源量丰富,位居世界前五。锂盐产能主要集中在西部矿业、西藏城投、盐湖股份、天齐锂业、赣锋锂业等几家公司,且都在产能爬坡期。

从空间分布来看,锂盐开发和生产企业重点分布在西部地区(青海、西藏和四川)以及华东地区(江西和江苏),区域特征尤为明显。山西整体分布较少,但邻省陕西关中地区有一定的分布。

钴矿主要用于生产锂离子电池正极材料,包括钴酸锂、三元系(镍钴锰NCM、镍钴铝NCA)等,锂电池是钴的下游最大需求行业,随着新能源汽车行业爆发而快速增长。

新能源汽车整个产业链中,位于上游的锂、铁、钴和镍等原材料,都是用于电池正极材料的制作加工。而电池在报废之后回收利用分离出碳酸锂、四氧化三钴等正极材料,进行新的正极材料制作。

中国是世界稀土大国,储量丰富、元素齐全、品位高、分布合理。资源储量5500万吨,占世界1.3亿吨的44%。全国稀土资源总量的98%分布在内蒙、江西、广东、四川、山东等地区,且80%以上集中在内蒙古白云鄂博。

石墨是极为重要的战略资源。中国石墨储量5500万吨,仅次于土耳其(9000万吨)和巴西(7200万吨),占全球23000万吨的24%。

我国石墨资源分布于全国22个省区,已探明储量2.2亿吨以上,50%以上集中在黑龙江省,1000万吨以上的还有四川、山西、内蒙古和山东,分布于东北、华北以及西南地区。山西地区可以在晋南晋北地区建立电池负极材料的配套生产企业。

在新能源车产业链上游,供给(资源)的话语权越高,产业链下游,需求(市场)的话语权越高。对于上、下游,资源供给、整车销量等高频数据分别是核心变量。

中游制造环节(部件/制造/产品)处于微笑曲线中间,本质上为加工属性,因此成本控制能力为核心竞争要素,企业竞争壁垒来自原材料掌控能力及技术迭代速度。

电池是新能源汽车中占比最大的材料成本,也是当前新能源汽车售价普遍高于同级别燃油车型的重要原因之一。在电动汽车的成本构成中动力电池的比重约为50%,因而动力电池将成为新能源汽车产业链爆发最大的受益环节。

锂电及材料环节主要参与企业有:电池材料(杉杉股份、恩捷股份)、电池(宁德时代)、电机(方正电机)、电控(汇川技术);另外还包括科达利,璞泰来、天赐材料、新宙邦等优质企业。

在汽车电动化方面,“三电”技术是其核心技术,而其中的电池系统属于汽车的心脏,又是重中之重。电池芯技术,Package技术,BMS(电池管理系统)技术组成了电池系统的“铁三角”。

锂电池生产按工艺顺序主要分为由电芯(电池)生产、模组生产和电池包生产。锂电池生产工序分为前、中、后三段,主要分别包括极片制造、电芯制造以及检测化容等工序,其中涂布工序属于前段极片制造工序,涂布机技术含量高,单机价值也较高。

动力用锂离子电池的核心部件为电芯,而电芯的原材料主要包括正极、负极、隔膜、电解液等。

其中,根据高工锂电,正极材料是锂电池中最关键的原材料,约占锂电池电芯成本的36%,是锂电池最大的成本来源,主要影响着锂电池的能量密度、安全性、循环寿命等性能。

正极材料的主要原料为前驱体和碳酸锂,正极材料的性能主要由前驱体决定。根据正极材料的不同,锂离子电池可分为不同的技术路线,主要包括钴酸锂、锰酸锂、磷酸铁锂、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)等。

锂电池电芯组装成组的过程称为PACK,可以是单只电池,也可以是串并联的电池模组等。

电池PACK的每道工序都充满技术含量,包括电池管理系统的定制化开发技术、热管理技术、电流控制和检测技术、模组拼装设计技术、铝合金动力电池外箱铸造技术、计算机虚拟开发技术等。

电池PACK组装过程包括了贴片、电池焊接、固定、检测等多个环节,相对于电池制造的其他环节,难以实现完全的自动化,因此属于劳动密集型的产业,这也是亚洲之所以成为全球电池PACK组装基地的重要原因。

BMS对于电池系统安全性至关重要。作为动力电池中重要的一环,其成本在动力电池中的占比约为11%。

BMS产业链包括四个环节:上游材料、BMS模块、BMS成品、以及下游应用。BMS生产企业负责研发、生产BMS模块,根据动力电池厂商或整车厂商的具体要求整合所需模块,最终组成BMS成品。

BMS电池管理系统主要由专业动力电池企业整体提供。比亚迪、宁德时代、国轩高科、中航锂电等国内动力电池龙头大多采用“BMSPACK”的模式布局从电芯到电池组全套核心技术,将电池组与BMS配套提供。

早期传统整车厂对BMS参与较少,但随着电动化进程加快,特斯拉等造车新势力将BMS作为核心技术,大型车企也纷纷通过外延并购、战略合作等方式进军BMS业务,国内的上汽、北汽、吉利等也组建了自有研发团队,车企参与度逐渐提高。

对于新能源车的热管理,其包含电池热管理、汽车空调系统、电驱动及电子功率件冷却系统。相比传统车热管理系统,新能源汽车主要新增了电池热管理、整车空调系统制热环节、电驱动及电子功率件冷却环节。

传统热管理供应商系统配套能力强,依靠在传统市场的优势,深耕技术开发,较早的进入电动车热管理市场,具有在一定技术水平上的领先,且能够提供整车热管理的解决方案;例如电装、汉拿、法雷奥、马勒、捷温、三电等。

国内主流的热管理制造商仍旧以部件供应为主,整体的市场份额较国际厂商仍旧有一定差距。在新能源热管理领域,国内厂商有望充分享受国内新能源汽车的发展红利,进一步缩短与国际厂商的差距。

热管理及零部件主要包括三花智控、银轮股份、拓普集团、中鼎股份等。

下游主要由主机厂(比亚迪、北汽新能源)等和批发零售体系组成。

后市场-汽车充电、运营、报废回收主要由充电桩制造与运营(特锐德)、整车运营(曹操专车)、电池回收(格林美)等企业构成。

当前国内的新能源乘用车产业集群主要包括京津、长三角、泛珠三角、西南、中部等产业集群。

产业集群的中心是优质的OEM车企,比亚迪、上汽、北汽当前均为其所在产业集群的核心企业,也是国内新能源乘用车产销规模前三名的车企。

全球新能源汽车产业链已经步入高速成长阶段,全球电动化供应链头部优质企业有望迎来更多机会。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

乘坐空间大外观好看动力充沛油耗低车灯不好看性价比低隔音效果差配置低

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信