铝箔行业发展现状如何?一文读懂铝箔市场规模、产量、消费量及进出口

由内容质量、互动评论、分享传播等多维度分值决定,勋章级别越高(),代表其在平台内的综合表现越好。

原标题:铝箔行业发展现状如何?一文读懂铝箔市场规模、产量、消费量及进出口

原文标题:2021年中国铝箔行业发展现状分析,产业规模快速扩张,电池箔成为行业增长新动力「图」

铝箔是指用金属铝加工制成的厚度在0.2mm之内的薄片。由于其烫印效果与纯银箔烫印的效果相似,故又称假银箔。铝箔的分类方式多种多样,其中根据其用途可分为包装铝箔、空调铝箔、电子铝箔及电池铝箔。

由于铝及铝制品的加工制造属于高耗能环节,铝箔作为我国主要的铝材制品之一,在近年来我国绿色环保的发展理念下,其发展一直备受国家的关注与重视。近年来,国家有关部门陆续出台了一系列相关政策规范、促进行业的发展,为行业提供了良好的政策环境。

从行业专利技术情况来看,随着近年来我国金属加工技术水平的提升及铝箔行业的迅速发展,我国铝箔相关专利申请数量也随之不断增长。据资料显示,2015-2021年中国铝箔相关专利申请数量为8076件,同比下降14.2%。

2015-2021年中国铝箔相关专利申请数量情况

资料来源:佰腾网,华经产业研究院整理

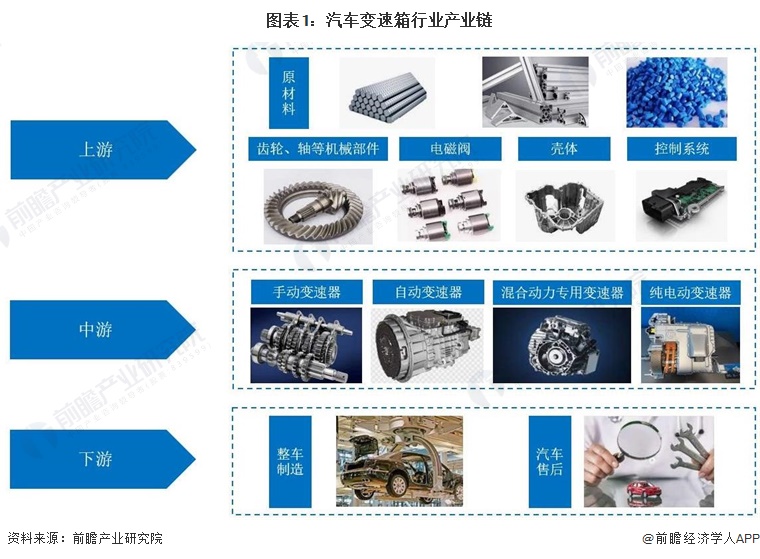

铝箔行业产业链上游主要为铝矿石的开采、冶炼以及废铝回收利用环节,主要为铝土矿、氧化铝、再生铝及电解铝等原材料;中游为铝箔生产供应环节,主要产品有包装铝箔、空调铝箔、电子铝箔、电池铝箔等;下游主要应用于包装、家电、电池、电子、印刷等领域。

铝锭是铝箔最主要的直接原料,目前,铝锭的来源主要有两种途径,一种是传统的电解铝行业,另一种是新兴的再生铝行业。近年来,在下游需求增长及制备工艺提升的带动下,我国电解铝及再生铝的产量也随之不断增长。据资料显示,2021年我国电解铝产量为3850.3万吨,同比增长3.8%;再生铝产量为830万吨,同比增长12.2%。

2015-2021年中国电解铝及再生铝产量情况

资料来源:国家统计局,商务部,中国有色金属工业协会,华经产业研究院整理

金属包装是我国铝箔最主要的应用领域之一,近年来,随着居民生活水平的提高及国民经济的增长,食品、饮料、医药等行业的消费需求呈增长态势,中国金属包装行业的发展迅速。据资料显示,2021年我国金属包装行业营收达1384.22亿元,同比增长27.8%。

2015-2021年中国金属包装行业营收及增速情况

资料来源:中国包装联合会,华经产业研究院整理

近年来,随着我国新能源、包装等领域的快速发展,我国铝箔市场需求强势,特别是电池箔领域,更是处于供不应求的状态,各企业纷纷切入赛道或进行扩产,推动了我国铝箔行业市场规模的持续增长。据资料显示,2021年我国铝箔行业市场规模达703.8亿元,同比增长3.2%。

2016-2021年中国铝箔行业市场规模情况

资料来源:中国有色金属加工工业协会,华经产业研究院整理

从产量方面来看,随着近年来包装箔、电子箔及电池箔等需求的持续增长,我国铝箔产量也随之逐年递增。据资料显示,2021年我国铝箔产量为455万吨,同比增长9.6%。

2016-2021年中国铝箔产量及增速情况

资料来源:中国有色金属加工工业协会,华经产业研究院整理

从产量结构分布来看,2021年我国铝箔产量为455万吨,其中包装及容器箔产量为235万吨,同比增长9.3%,占总产量的51.6%;空调箔产量为100万吨,同比增长5.3%,占总产量的22%;电池箔产量为14万吨,同比增长100%,占总产量的3.1%;电子箔产量为11万吨,同比增长10%,占总产量的2.4%。

2021年中国铝箔产量细分结构分布情况

资料来源:中国有色金属加工工业协会,华经产业研究院整理

从消费量情况来看,近年来随着下游需求的持续增长,我国铝箔消费量整体处于上升的趋势,但相较于产量仍有较大差距,说明我国铝箔常年处于产能过剩状态。据资料显示,2021年我国铝箔消费量为290.1万吨,同比增长2.5%。

2016-2021年中国铝箔消费量及增速情况

资料来源:中国有色金属加工工业协会,华经产业研究院整理

从进口情况来看,由于我国铝箔高端工艺较国外仍有不小的差距,因此我国铝箔进口主要以高端铝箔产品为主。随着近年来新能源汽车等领域的火热,带动了我国电子箔、电池箔等高端产品需求的增长,使得我国铝箔进口整体处于上升趋势。具体来看,2021年我国铝箔进口量为9.32万吨,同比增长21.4%;进口金额为12.13亿美元,同比增长12.8%。

2015-2021年中国铝箔进口量及进口金额情况

资料来源:中国海关总署,华经产业研究院整理

从进口分布情况来看,2021年我国铝箔进口金额中,占比前三的地区分别为日本、韩国和匈牙利,占比分别为56.3%、25.6%和5.2%。

2021年中国铝箔进口金额地区分布情况

资料来源:中国海关总署,华经产业研究院整理

从出口情况来看,由于我国铝箔常年处于产能过剩状态,因此我国铝箔主要以出口为主,出口量远大于进口量。随着近年来行业的持续发展,出口量及出口金额也随之不断增长。据资料显示,2021年我国铝箔出口量为133.48万吨,同比增长8.3%;出口金额为51.42亿美元,同比增长33.1%。

2015-2021年中国铝箔出口量及出口金额情况

资料来源:中国海关总署,华经产业研究院整理

从出口分布情况来看,2021年我国铝箔出口金额中,占比前三的地区分别为

2021年中国铝箔出口金额地区分布情况

资料来源:中国海关总署,华经产业研究院整理

虽然我国铝箔出口数量及金额都远高于进口,但由于我国铝箔高端工艺较国外仍有不小的差距,使得高工业铝箔主要依赖国外进口,导致进口均价一直远高于出口均价格。虽然近年来差距有所缩小,但进出口均价差值仍处于较高水平。据资料显示,2021年我国铝箔进口均价约为13.02美元/吨,出口均价约为3.85美元/吨,差值达9.17美元/吨。

2015-2021年中国铝箔进出口均价情况

资料来源:中国海关总署,华经产业研究院整理

目前,我国铝箔行业产业集中度相对较低,行业CR5仅为30.9%左右。其中鼎胜新材市场份额最高,为14%,其次为常铝股份和东阳光,份额占比分别为5.5%和4.5%。

2021年中国铝箔行业市场格局情况(按产量)

江苏鼎胜新能源材料股份有限公司成立于2003年,是基于新材料技术成立的铝加工行业生产及销售的民营企业,从事各类铝及铝合金板、带、箔材及其深加工制品的研发、生产与销售的高新技术企业,是我国铝箔材十强企业,铝箔行业主要龙头企业之一。据资料显示,2021年鼎胜新材铝箔产品营收达142.16亿元,同比增长56.96%,毛利率为12.14%。其中空调箔营收为58.17亿元,同比增长54.58%;单零箔营收为34.06亿元,同比增长41.02%;双零箔营收为32.4亿元,同比增长45.23%;电池箔营收为17.53亿元,同比增长170.7%。

2015-2021年鼎胜新材铝箔产品营收情况

资料来源:公司公报,华经产业研究院整理

近年来,国内铝箔产业中部分生产技术不够成熟、客户基础不够稳固、生产成本较高的中小型铝箱企业因无法承受市场波动的考验,已陆续被迫退出,市场份额逐步集中到成本控制能力强、生产规模大、技术水平领先、市场信誉良好的大型铝箔生产企业中,这也是未来中国铝箔行业的发展趋势,中国铝箔行业的产业升级仍有很大的空间。

铝箔代表了铝加工工业的先进程度和发展水平,我国现有铝箱产品品种方面存在结构不合理、中低档产能过剩、高质量产品不足的现象。未来,我国铝箔产品结构将进一步趋向合理化,中高档铝箔产品的生产比重将不断加大,产品的国际竞争能力不断提高,总体上向更宽、更薄的方向发展。

随着国民生活水平提高、消费结构改变和技术的进步,铝箔在日常生活中的应用越来越广泛,应用领域从传统的香烟包装、空调箱、药箱等扩展到液体软包装、高端电容器和动力电池、储能电池、钠离子电池等高端领域,高精度电子铝箔已成为铝箔行业最具市场潜力和高附加值的发展方向。

原文标题:2021年中国铝箔行业发展现状分析,产业规模快速扩张,电池箔成为行业增长新动力「图」

华经产业研究院对铝箔行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国铝箔行业运行态势及未来发展趋势预测报告》。返回搜狐,查看更多

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信