2019年OLED产业链中国企业分析上游设备和原材料企业相对薄弱

当前位置:前瞻产业研究院经济学人研究员专栏

2019年OLED产业链中国企业分析 上游设备和原材料企业相对薄弱

• 2019-09-16 09:33:05

产业市场预测与投资前景分析报告

行业发展前景与投资战略规划分析报告

行业市场前瞻与投资战略规划分析报告

产业市场前瞻与投资战略规划分析报告

行业市场竞争分析及企业竞争策略研究报告

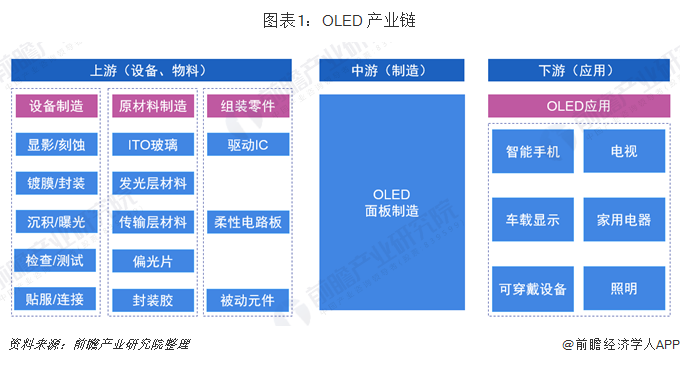

OLED产业链上中下游分为:设备和材料生产制造、OLED面板制造、各类终端应用

OLED产业链可以划分为相对独立的上游、中游、下游三个部分。OLED产业链的上游包括制造设备、原材料、组装零件的生产制造,中游包括OLED面板制造,下游包括各类终端应用。

上游产业包括OLED面板加工装配所需要的各种设备、原材料、装零件,主要包括:关键生产设备、玻璃基板、偏光片、驱动IC、发光材料、靶材、FPC(柔性电路板)等。主要特征是:1、涉及的行业众多。包括光学、材料、化学、电子、化工、机械、金属等,几乎涵盖了现代工业的所有领域。2、厂家的专业性强,专业分工比较细,通常一家企业只能生产一类材料或零组件。

中游产业包括OLED面板制造。与上游产业不同,中游产业要求生产企业具备对上游原材料、零组件和设备的整合能力,同时要求掌握极高的生产技术和加工工艺以确保合理的产品成本;另外由于不断增大的面板尺寸和降低成本等原因,要求中游企业持续投资建设更高代生产线,资金需求也非常高。

下游产业主要是各种显示产品的应用领域,包括智能手机、电视、车载显示、家用电器、可穿戴设备、照明等。下游企业不仅庞杂,也是产业链中企业数最大的产业群。

OLED产业链上游,大部分中国企业只具备生产较低技术设备能力

产业链上游OLED设备制造企业主要有清洗设备、溅射镀膜机、检测设备、沉积设备、退火设备、剥离设备、结晶设备、曝光设备、显影设备、蚀刻设备、溅射镀膜设备、OLB设备、PCB连接设备、贴片设备、贴合设备、清洗设备等,但是大部分设备都来自于进口。

目前,我国企业只具备生产检测设备、OLB设备、PCB连接设备、贴片设备、贴合设备和清洗设备等技术门槛较低的设备的能力。

日本厂商CanonTokki和爱发科(Ulvac)在蒸镀等关键设备领域绝对领先,目前,国内还没有面向产业化的成套OLED生产设备制造厂商,关键设备以及整套设备的系统化技术等都掌握在日本、韩国和欧洲企业手中。

2018年6月6日,全球第一条类6代全柔性OLED生产线在中国深圳柔宇科技正式点亮投产。从全柔性OLED的材料,到生产工艺,生产设备器件等方面,都是柔宇研发,都拥有自己的核心技术专利,支持大量消费电子、智能交通、智能家居、运动时尚、教育办公、机器人等行业应用。

产业链上游OLED材料与零件制造企业主要ITO玻璃制造企业、偏光片制造企业、封装胶制造企业、有机材料制造企业、驱动IC制造企业。其中,中国ITO玻璃制造企业主要有南玻集团、莱宝高科、台湾冠华等,偏光片制造企业主要有深圳三利谱、东旭光电、深圳盛波光电等,驱动IC制造企业主要有中颖电子、联咏科技等,有机材料制造企业主要有奥莱德、强力新材、诚志永华、欣亦华、华显光电、莱特光电、万润股份、阿格蕾雅、瑞联新材、濮阳惠城、奥来德等。

OLED产业链中游,中国已经初步形成一批较优秀企业

在中游领域,从全球来看,量产的OLED显示面板地区主要以韩国为主,其中,三星是目前全球最大的中小型OLED面板生产商。LG显示最先主攻方向为大尺寸OLED,鉴于小屏电子产品的发展态势,LGD逐步加码中小尺寸OLED。中国国内则是以京东方为代表的企业奋起直追,中国OLED行业已经初步形成一批比较优秀的企业。其中,京东方在行业内处于相对领先的位置,其次是和辉光电、柔宇科技、深天马、维信诺、信利半导体等。

OLED产业链下游,OLED技术渐成为终端流行趋势

产业链下游主要为中国本土企业和海外企业,包括电视制造企业、手机制造企业、可穿戴设备企业、家电制造企业等。iPhone X采用了OLED显示屏,给整个智能手机板块带来强大的示范效应。而LG、三星、华为、OPPO、TCL等国内外电子产品厂商在2017年开始加紧布局OLED相关产业。OLED技术逐渐成为下游终端流行趋势,市场增速巨大,下游企业数量庞大。

总体看来,中国OLED产业链上游设备和原材料环节最为薄弱

总体来看,与绝大部分的上游材料配件等都需要从日本、韩国等国购买相比,我国国内厂商多集中于中下游面板、模组等领域,上游设备和原材料环节薄弱。产品成本受产业链各环节的影响,能够最直接反应产业情况,从产品成本核算的角度来看,目前,在OLED行业中,上游OLED制造设备成本和有机材料成本占比居第一二位,分为为35%、23%。在中国大陆,OLED处于产业化的导入期和技术的成长期,因此要加快OLED的发展,必须加快产业化建设,并做好原材料、设备开发等产业链配套工作。

以上数据来源参考前瞻产业研究院发布的《2019-2024年中国OLED产业市场预测与投资前景分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了OLED产业的背景以及所处阶段;中国OLED产业的生产运营与发展现状;OLED产业当前的市场环境与企业竞争力;OLED产业的市场需求特征;OLED产业的进出口市场;...

前瞻经济学人专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2021年全球OLED行业市场现状与竞争格局分析OLED屏幕在智能手表领域增速显著

2021年中国OLED行业市场现状与发展前景预测 我国OLED产业将保持高速增长【组图】

2020年全球OLED产业市场现状及竞争格局分析 国内厂商奋力崛起

2021年OLED行业市场现状与发展前景分析OLED屏幕在智能手机领域加速渗透【组图】

预见2021:《2021年中国OLED产业全景图谱》(附市场规模、竞争格局、国产化情况等)

2020年全球柔性OLED行业市场现状及发展前景分析 面板出货量将持续增长

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

医药 / 医疗器械 / 流通领域

收藏!《2022年中国覆铜板企业大数据全景图谱》

收藏!2022年中国阻燃剂企业大数据竞争格局分析

收藏!2022年全球铝箔行业技术竞争格局分析

【行业深度】洞察2022:中国供应链管理服务行业竞争格局及市场份额分析

干货!2022年中国快递行业龙头企业分析——韵达快递

预见2022:《2022年中国智能制造行业全景图谱》

【投资视角】启示2022:中国生物医药行业投融资及兼并重组分析

收藏!《2022年中国智慧交通企业大数据全景图谱》

重磅!2022年中国及31省市半导体检测行业政策汇总及解读(全)

预见2022:《2022年中国可吸收硬脑膜封合医用胶行业全景图谱》

2022年在华外资公司投资迁移影响及应对措施分析

干货!2022年中国供应链管理服务行业龙头企业分析——怡亚通

2022年中国物联网网关市场需求现状及竞争格局分析

干货!2022年中国特种纸行业龙头企业分析——仙鹤股份

2022年中国连锁药店行业市场需求现状分析

收藏!2022年全球危化品行业技术竞争格局分析

收藏!《2022年全球铝箔行业技术全景图谱》

2022年中国电子烟行业进口贸易现状分析

金蝶与前瞻产业研究院联合发布《中国企业云服务生态白皮书》

深珠合作示范区(后环片区)城市设计国际招标第一名

河南洛阳首家产业发展智库启动 前瞻产业研究院被聘为智库合作机构

2021前瞻碳中和低碳科技产业发展峰会在深圳圆满举行

云栖大会 前瞻产业研究院联合阿里云发布「2021低碳科技白皮书」

前瞻产业研究院获中国科协创新战略研究院深圳分院“产业规划战略研究所”授牌

如有投稿需求,请把文章发送到邮箱

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信