PCB专题第一期:大陆PCB龙头厂商迎来历史性发展机遇

PCB,中文名称为印制电路板,是电子元器件线路连接的载体,几乎所有的电子设备都需要用到 PCB,因此被称为电子行业基石。

接下来秋叶会详细为大家带来关于PCB的内容解析~

目前主要根据两种方法分类,其一是依照层数,其二是依照软硬度。按照层数,PCB分为单面板、双面板及多层板;按照硬度,则可以分为硬性电路板、软性电路板、软硬结合板。根据不同电路的需求,应用不同种类的PCB。

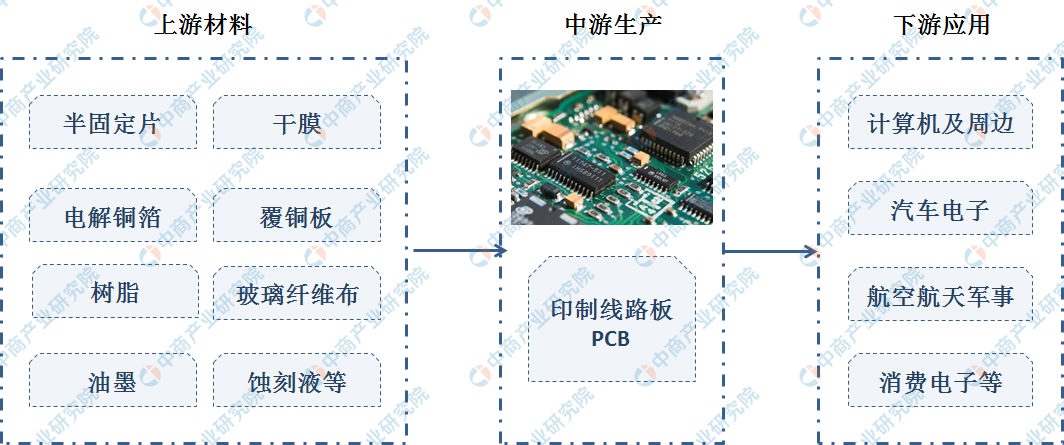

上游是铜箔、覆铜板、玻纤布、树脂、油墨等原材料。下游则包括了应用于各行业的电子产品。

订单向大陆龙头企业集中,下游应用多点开花

据Prismark预测,2022年中国PCB产值将达356.86亿美元,CAGR=3.7%,超过全球年复合增速3.2%,PCB产业向中国大陆转移趋势已确立。

一方面是由于大陆人工成本相对于发达国家较低,另一方面是发达地区的环保政策较为严苛。

据Prismark数据,2017年中国大陆PCB产值总计297.32亿美元,大陆产值前十厂商产值总计453.8亿元,占大陆总产值比重由2013年的17.2%上升至2017年的23.91%,大陆产业集中度持续上升。

环保政策趋严。对未达一定规模的PCB厂商来说,环保设备的投入金额十分巨大;上游原材料涨价,小企业议价能力低;智能制造趋势,小企业无力承担自动化工厂建设所需巨额资金。

据Prismark预测,2021年通讯、计算机、消费电子、汽车电子以及工控医疗领域将是PCB下游应用中的核心增长点。复合增速方面,2016-2021年下游细分领域中汽车电子、工业控制、医疗电子、消费电子、通信年复合增速分别为4.3%、4.2%、3.2%、3.5%、3.2%。市场规模方面,2021年预计汽车电子、工业控制、医疗电子、消费电子、通信市场规模占比分别为10%、5%、2%、14%、29%。预计总的需求CAGR=3.2%。

2)汽车电子及新能源汽车拉动汽车PCB需求

3)工业自动化增加对上游PCB的需求

4)智能穿戴设备成潮流,消费电子带动FPC板

行业壁垒表现为资金壁垒和技术壁垒

PCB行业壁垒主要表现为资金壁垒和技术壁垒。

就技术壁垒而言,PCB制造工艺复杂,技术壁垒高,具体表现为:1)各类细分产品的生产工序虽有共性,但不同细分产品对基材材质和厚度、线宽和孔径等技术参数、设计结构等要求均有所不同,对PCB制造企业的技术和工艺水平提出较高要求;

2)从PCB投料到成品出库整个生产流程看,融合了材料、机械、计算机、电子、光学、化学等多学科的工艺技术,企业的工艺技术水平一方面取决于生产设备的配置,另一方面源自企业在生产过程中不断积累的经验。新进企业PCB生产制造经验不足,将面临较高的技术障碍。

PCB行业具有一定的行业壁垒,全球市场需求由5G、汽车电子化及电动化、工业自动化以及智能穿戴四大趋势拉动。由于大陆人工成本较低以及发达地区环保政策严苛的原因,全球PCB产业在加速向大陆转移。

由于国内环保政策趋严以及智能制造趋势,国内订单加速向龙头厂商转移,国内PCB龙头厂商迎来发展良机。

A股上市公司中,PCB相关公司主要包括景旺电子、深南电路、胜宏科技、沪电股份以及上游的覆铜板厂商生益科技。

郑重声明:用户在财富号/股吧/博客社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信