2022年中国茶饮料上下游产业链分析、行业竞争格局及重点企业分析

原文标题:2022年中国茶饮料行业现状及发展趋势分析,无糖茶饮或受消费者青睐「图」

茶饮料是指以茶叶的萃取液、茶粉、浓缩液为主要原料加工而成的饮料,具有茶叶的独特风味,含有天然茶多酚、等茶叶有效成分,兼有营养、保健功效,是清凉解渴的多功能饮料。茶饮料按产品风味分为茶饮料、调味茶饮料、复(混)合茶饮料及茶浓缩液、碳酸茶饮料、其他调味茶饮料六类。

从政策背景来看,茶饮料行业相关政策主要为支持茶叶全产业链生产发展。例如2021年9月,《关于促进茶产业健康发展的指导意见》中提到,支持加工企业新建或改造荼叶精深加工生产线,提高加工品质和生产效率。引导加工企业开发抹茶、茶菜肴、新式荼饮、含茶食品、调味荼、保健品、化妆品等精深加工产品,满足多样化消费需求。研发推广夏秋茶高效加工技术,提取茶多酚、茶多糖、茶色素等功能成分,推进茶产品深度开发。拓展茶产品功能用途。

资料来源:政府、协会公开报告,公开资料整理

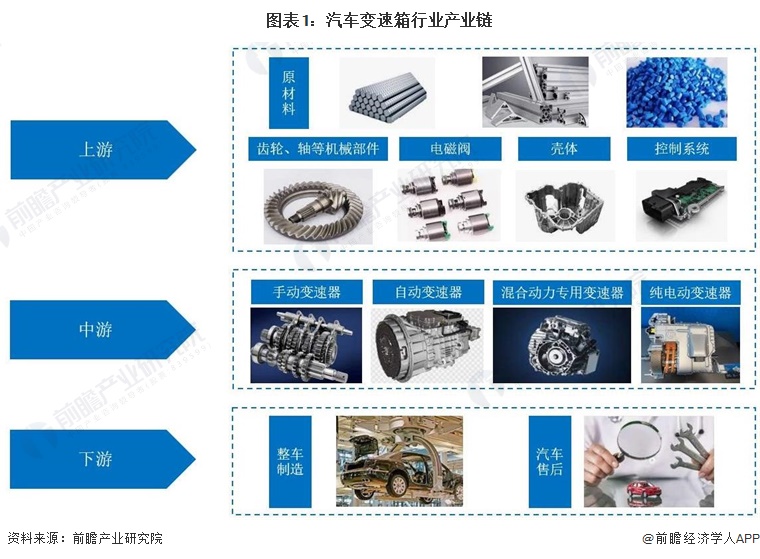

茶饮料产业链相对简单,上游主要为茶叶的种植和加工、包装材料及机械、添加剂和甜味剂企业;茶饮料中游主要为茶饮料的生产,包括萃取、调配、充填、包装等环节;茶饮料的下游主要为销售渠道,包括线上、线下等销售渠道。

相关数据显示,在2021年中国白领群体常消费的软饮料品类中,选择茶饮料(含凉茶)的消费者最多,占比为59.4%,其次47.8%消费者会选择碳酸饮料、39.3%消费者会选择乳饮料。

2021年中国白领群体常消费的软饮料品类

近年来,茶饮料品类逐渐丰富,丰富的品类激发消费者的购物欲望,茶饮料行业市场规模整体处于上升期间。2020年由于新冠疫情影响,行业整体规模下降,中国茶饮料行业市场规模为1031.92亿元。2021年中国茶饮料行业市场规模为1080.73亿元,同比增长4.73%。

2016-2021年中国茶饮料行业市场规模

近五年,中国茶饮料增速不断放缓,但无糖茶饮料增速则不断攀升,在茶饮料整体市场占比逐步扩大,无糖茶饮料正在接棒含糖茶饮料,成为茶饮料市场的新增长引擎,预计2024年无糖茶饮料市场份额将增长至12.3%。

2014-2024年中国茶饮料行业市场结构

资料来源:弗若斯特沙利文,公开资料整理

根据欧睿的统计数据,中国茶饮料零售量整体呈现下降趋势,2020年由于新冠疫情影响,中国茶饮料零售量大幅下降,全年零售量约为122.97亿升,2021年中国茶饮料零售量有小幅度回升,零售量为125.06亿升。

2016-2021年中国茶饮料零售量情况

从行业竞争格局来看,茶饮料市场份额较高的品牌仍为传统饮料品牌。据统计,2019年康师傅、统一、农夫山泉分别占据市场前三位,行业集中度较高。

2019年中国茶饮料品牌竞争格局

农夫山泉股份有限公司是中国饮料20强之一,专注于研发、推广饮用天然水、果蔬汁饮料、特殊用途饮料和茶饮料等各类软饮料。

茶饮料产品是公司饮料中最关注的品类,2022年上半年收入为3.07亿元,占比为19.92%,是公司占比第二大的品类,2021年及2022H1增速分别达到48.30%及51.53%,茶饮的增长主要来自于健康需求的提升,无糖茶产品的流行使东方树叶的销量持续增加,同时新推出的主打低糖概念的打奶茶和汽茶获得市场较高认可。

2017-2022年农夫山泉茶饮料产品销售额

资料来源:公司公告,公开资料整理

90后、Z世代逐渐成为消费主力,新一代消费者生长于富裕的生活环境,对于自我关爱和生活品质有着更高追求,更加注重健康;在90后、Z世代的带动下,国民对健康关注度逐年提升,健康已成为重要的消费主题,无糖、低糖饮料成为消费者新宠。与国外无糖茶饮料市场相比,我国无糖茶饮料占比仍处于低位,市场发展阶段尚处于早期,有着广阔的发展空间。随着消费能力的提升及健康意识的普及,无糖茶饮料有望快速渗透,并成为茶饮料市场最大品类,占据最高的份额。

原文标题:2022年中国茶饮料行业现状及发展趋势分析,无糖茶饮或受消费者青睐「图」

华经产业研究院对茶饮料行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国茶饮料行业市场全景评估及发展战略规划报告》。

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信