汽车行业产业链近况分析:上海、吉林、广东区域汽车供应链梳理

1 汽车作为我国支柱产业,工信部供应链畅通协调平台上线、各地有序复工

汽车为我国支柱产业,占工业增加值 2%、限额以上批零 28%

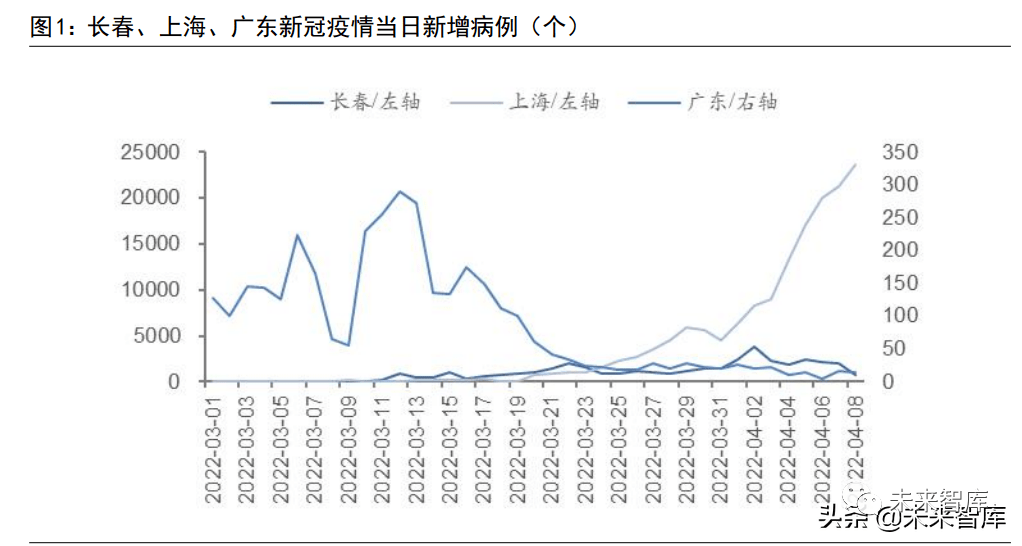

本轮疫情始于三月,考虑到汽车供应链的高度相关性,广东、上海、吉林三个地 区作为我国汽车工业的核心地区,不同程度受到疫情影响,本篇报告试图探讨疫 情对汽车工业的影响。

汽车作为我国支柱产业,2021 年我国汽车重点企业工业增加值为 7172 亿元,占 全部工业增加值的 2%;2021 年汽车类限额以上批发和零售额为 43787 亿元,占限 额以上批发和零售总额比重为 28%。

工信部供应链畅通协调平台上线,各地有序复工

为了缓解疫情造成的汽车产业链供应链物流的问题,工信部 4 月 11 日上线了“汽 车产业链供应链畅通协调平台”,帮助汽车产业链供应链企业及时反馈和解决实 际困难问题。

吉林:一汽集团有序复工。4 月 11 日,掌上长春发布新闻,按照省委省政府的统 一部署,省工信厅全力支持帮助一汽集团分批有序复工复产。南关区制定详细的 《统筹推动疫情防控和一汽集团复工复产工作方案》,由区疫情防控稳增长专班 牵头,区发改局联合多部门共同推动,通过精准放行、精准对接、精准服务,全 力支持一汽集团及供应链企业复工复产。截至 13 日 12 时,南关区已经对符合复 工条件要求且本人要求复工的 116 名一汽职工全部放行。另有 58 名员工,将陆续 进入复工状态。

2 上海、广东、吉林为我国汽车工业核心地区

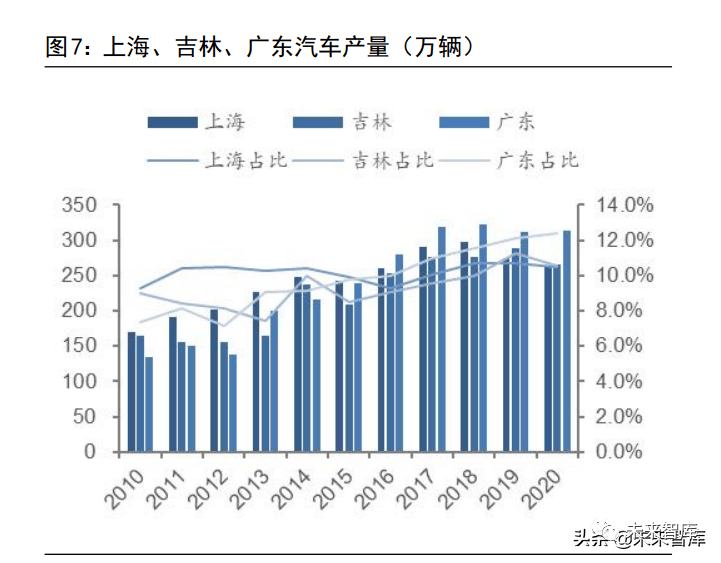

上海、广东、吉林约占汽车产量 33%,销量 15%

广东、上海、吉林约占我国汽车生产总量的三分之一。2020 年三个地区汽车产量 为 844 万辆,占我国汽车总产量 33%,其中上海生产 265 万辆、占比 10%,吉林生 产 266 万辆、占比 11%,广东生产 313 万辆、占比 12%。汽车产业增加值的角度, 广东、上海、吉林 2015 年汽车产业增加值为 3230 亿元,约占我国汽车工业增加 值的 31%。

广东、上海、吉林约占我国乘用车销量的 15%。根据上险数数据,2020 年三个地 区乘用车销量为 293 万辆,占我国乘用车总销量 15%,其中上海上险数为 61 万辆、 占比 3.2%,吉林上险数为 27 万辆、占比 1.4%,广东上险数为 205 万辆、占比 10.7% (其中广州地区 2019 年上险数为 49 万辆,占 2019 年上险数 2.4%)。

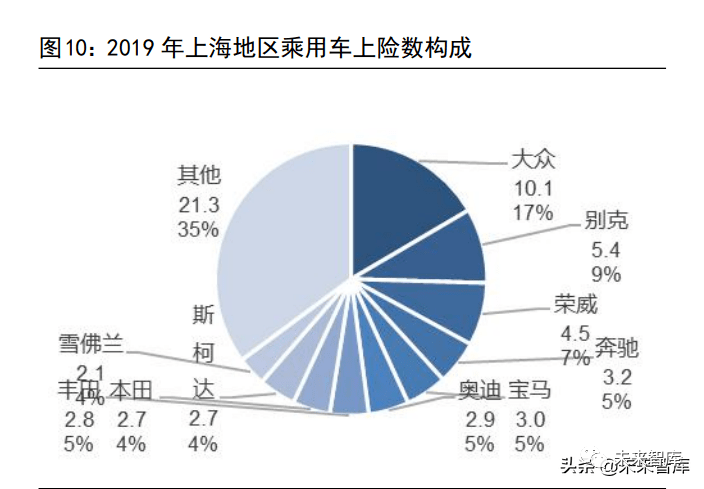

对于疫情相对比较严重的上海地区,2 月 7 日至 4 月 3 日上险数下降较多,但考 虑到上海为限购地区,预计随着疫情缓解需求逐步恢复。2019 年上海乘用车上险 数为 60.6 万辆。分品牌来看,大众上险 10.1 万辆,占比 17%;别克上险 5.4 万 辆,占比 9%;荣威上险 4.5 万辆,占比 7%;奔驰上险数 3.2 万辆,占比 5%;宝 马上险数 3.0 万辆,占比 5%;奥迪上险数 2.9 万辆,占比 5%;丰田上险数 2.8 万辆,占比 5%。

而在疫情影响相对较小的珠三角地区,我们通过观测 2 月 7 日至 4 月 3 日上险数, 需求没有出现明显下滑。吉林地区,我们通过观测 2 月 7 日至 4 月 3 日上险数,上险数明显下滑。预计随 着疫情缓解,需求将逐步恢复。

零部件:上市自主零部件企业约 23 家、外资零部件企业 23 家

上市企业层面,自主零部件企业约有 23 家在疫情影响地区,其中上海地区 17 家、 长春地区 4 家、广州地区 2 家。

上海地区:共有 17 家上市汽车零部件企业,2020 年总营收 1773 亿元,主要供应 主机厂为上汽集团、宇通客车东风汽车、福特、戴姆勒、本田、丰田等。

长春地区:共有 4 家上市汽车零部件企业,2020 年总营收 368 亿元,主要供应主 机厂为一汽集团、吉利、北京奔驰等。

广州地区:共有 2 家上市汽车零部件企业,2020 年总营收 10 亿元,主要供应主 机厂为宇通客车、比亚迪、金龙汽车等。

根据我们的梳理,疫情影响地区外资零部件企业有 21 家,包含 bosch、yazaki、 denso、JTEKT、采埃孚、magna、弗吉亚等,配套客户设计大众、通用、福特、上 汽、一汽、丰田、奔驰、宝马等。

3 整车:上海、广州、吉林产能及产业链分析

上汽集团:上海地区产能约占总产能 19%

根据爱普搜的数据,上汽集团 2021 年产能为 1013 万辆,其中上海地区产能为 196 万辆,约占总产能 19%。分品牌来看,上汽乘用车 2021 年产能为 150 万辆,其中上海地区为 20 万辆,约 占 13%;上汽大通上海地区无产能;上汽大众 2021 年产能为 289 万辆,其中上海 地区为 128 万辆,约占 44%;上汽通用 2021 年产能为 218 万辆,其中上海地区为 48 万辆,约占 22%;上汽通用五菱上海地区无产能。

产业链分析:除华域汽车外,有三家零部件企业营收中上汽集团为第一大客户, 分别为万向钱潮、ST 八菱、无锡振华;st 八菱、无锡振华营收中上汽集团占比分 别为 68%、63%。

广汽集团:广州地区产能约占总产能 73%

根据爱普搜的数据,广汽集团 2021 年产能为 262 万辆,其中广州地区产能为 191 万辆,约占总产能 73%。分品牌来看,广汽传祺 2021 年产能为 80 万辆,其中广州地区为 35 万辆,约占 44%;广汽本田 2021 年产能为 36 万辆,均为广州地区;广汽丰田 2021 年产能为 70 万辆,均为广州地区;广汽新能源 2021 年产能为 20 万辆,均为广州地区;广 汽菲克 2021 年产能为 32.8 万辆,其中广州地区为 30 万辆,约占 91%。

产业链分析:福耀玻璃、德赛西威、新泉股份供应玻璃以及智能座舱、三角显示屏、内外饰件。分品牌,广汽本田,长话股份供应紧固件以及冲焊件;广汽丰田, 金股股份供应车轮,阿尔特供应动力系统;广汽埃安,孚能科技、宁德时代供应 电芯。(报告来源:未来智库)

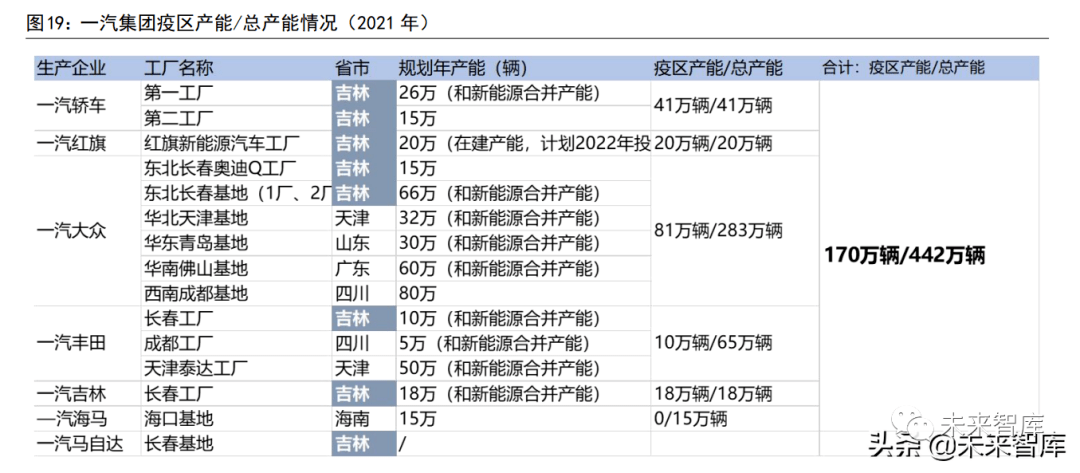

一汽集团:吉林+广州地区产能约占总产能 38%

根据爱普搜的数据,一汽集团 2021 年产能为 442 万辆,其中吉林+广州地区产能 为 170 万辆,约占总产能 38%。分品牌来看,一汽轿车 2021 年产能为 41 万辆,均为吉林地区;一汽红旗新能源 厂 2021 年产能为 20 万辆,均为吉林地区;一汽大众 2021 年产能为 283 万辆,其 中疫情影响地区为 81 万辆,约占 29%;一汽丰田 2021 年产能为 65 万辆,其中疫 情影响地区为 10 万辆,约占 15%;一汽吉林 2021 年产能为 18 万辆,均为吉林地 区。

产业链分析:有 11 家零部件企业营收中一汽集团为第一大客户,分别为一汽富维、 富奥股份、宁波华翔、标榜股份、密封科技、中铁特货、致远新能、金钟股份、浙江黎明、雪龙集团、华依科技。其中,一汽富维、致远新能 2020 年营收中一汽 集团占比超过 50%。

特斯拉:国内工厂产能 45 万,均为上海地区。蔚来汽车规划产能 24 万,疫情影 响地区无产能。小鹏汽车 2021 年产能 30 万辆,其中 10 万辆产能在广州地区。

产业链分析:小鹏汽车:精进电动-UW、立中集团、四会富仕、常熟汽饰、万安科技、三花智控、 德赛西威、科博达、宁德时代、欣旺达、欣锐科技、联创电子、华阳集团、德赛 西威、比亚迪、长信科技、天成自控。

蔚来汽车:瑞可达、三花智控、均胜电子、科大讯飞、德赛西威、宁德时代、福 耀玻璃、江淮汽车。

特斯拉:新泉股份、联创电子、均胜电子、四维图新、天汽模、宁波华翔、拓普 集团、文灿股份、万丰奥威、东睦股份、东山精密、中鼎股份、凌云股份、宏发 股份、三花智控、杉杉股份、洛阳钼业、寒锐钴业。

4 投资分析:关注自主品牌崛起和增量零部件机遇

行业当前为弱复苏阶段。2011 年开始我国汽车销量结束高速增长期,销量增速放 缓,正式进入普及期。2018 年 7 月开始,广义乘用车销量下滑。2018、2019 年年 度销量增速为-6%、-8%,行业进入调整期。2020 年受疫情影响销量同比下滑 7%。2021 年受缺芯影响广义乘用车销售 2048 万辆,同比增长 4%,低于年初行业预计。月度数据方面,受缺芯影响,2021 年 6 月开始行业弱复苏趋势被打断月度数据出 现下滑,四季度开始随着芯片供应缓解,行业进入弱复苏阶段。

行业进入主动补库存阶段,汽车库存历史低位。库存方面,从汽车制造产成品的 角度来看,从 2020 年 12 月开始由于缺芯等原因开始回落,2021 年 6 月处于底部, 行业进入主动补库存阶段。从汽车库存据对峙看,当前库存绝对量为 51.7 万辆, 处于历史底部。

行业背景:汽车行业迎来科技大时代,百年汽车技术变革叠加整体成长向成熟期 过渡。电动化、智能化、网联化加速发展,汽车电动化的核心是能源流的应用, 电动化方面围绕高能量密度电池、多合一电驱动系统、整车平台高压化等方向升 级;汽车智能化的核心是数据流的应用,智能化方面随着 5G 技术应用,智慧交通 下车路协同新基建进入示范,汽车智能化水平提升,2022 年预计更多搭载激光雷 达、域控制器、具备 L2+级别车型量产(尤其是自主及新势力品牌)。谷歌、苹 果、华为等深度参与造车,百年汽车变革加速,电动、智能、网联技术推动汽车 从传统交通工具向智能移动终端升级,创造更多需求。特斯拉鲶鱼效应,颠覆传 统造车理念,推动电子电气架构、商业模式变革,带来行业估值体系重估,造车 新势力和传统整车相继估值上升。

行业中长期展望:中国汽车行业总量从成长期向成熟期过渡,呈增速放缓、传统 产能过剩、竞争加剧、保有量增加的特点。电动化智能化带来传统汽车转型升级 的结构性发展机遇,行业新旧动能切换。中长期预计国内汽车总量产销未来 20 年维持 2%年化复合增速,其中新能源汽车未来 10 年有望维持 20%以上年化复合增 速(2021 年增速 150%+,预计未来三年有望维持超 50%的复合高增速),电动智 能汽车是汽车板块中高景气赛道。

行业复盘:上一轮汽车景气度高点在 2015-2017 年(受益于购置税政策),2018 年起行业进入下行,2020 年疫情、2021 年缺芯导致当前库存降至 3 年低位,全年 受汽车芯片紧缺影响国内汽车实现销量 2628 万辆(同比+4%),低于年初销量预 期,2022 年在芯片缓解背景下,预计国内汽车销量增速有望达+6%(其中乘用车 +10%,商用车-10%),新能源乘用车继续维持较高增速(2021 年销量为 333 万辆, 预计 2022 年销量为 500 万辆)。

在疫情、地缘政治等综合因素影响下,全球大宗商品价格持续上涨,汽车生产的 重要原材料铝、镁、锂、钢、石油、橡胶、芯片等价格持续高企,整车和零部件 端成本持续承压,2 月起部分整车企业官宣涨价,市场担忧供给端压力最终传导 到需求端,汽车板块近期回调幅度较大,我们认为原材料价格走势短期难以预测, 但汽车行业电动化、智能化升级趋势不改,仍然是未来 5-10 维度的主线逻辑,部 分零部件下跌到合理估值水平,中长期配置价值凸显,我们推荐自主品牌崛起和 汽车电动化智能化升级两条主线。

自主崛起方向:混动(比亚迪/长城/吉利)/新势力/特斯拉/广汽埃安及其产业链。增量零部件:1)数据流方向关注传感器、域控制器、线控制动、空气悬挂、车灯、 玻璃、车机、HUD、车载音响等环节。2)能源流方向:关注动力电池、电驱动系统、中小微电机电控、IGBT、高压线束等环节。(报告来源:未来智库)

自主品牌凭借三电底层技术及供应链支持、快速研发响应和灵活激励机制、类消 费品的商业模式,逐渐取代百年以来合资/外资车企在国人心目中的强势地位,以 长城、比亚迪、吉利为代表的混动平台,以蔚来、小鹏、理想、威马、哪吒、广 汽埃安、吉利极氪等新势力/新品牌推进的爆款单品,2021 年起销量快速爬升, 2022 年新车型持续推出,中长期规划高增长,核心自主整车及其产业链面临较大 发展机遇。

增量零部件主要围绕数据流和能源流两条线展开,数据流从获取、储存、输送、计算再应用到车端实现智能驾驶、应用到人端通过视听触等五感进行交互(HUD、 中控仪表、车灯、玻璃等);能源流(双碳战略下核心是电流)从获取、储存、 输送、高低压转换、经 OBC 到 1)大三电(高压动力电池、电控及驱动电机)以 支持智能驾驶“大运动”(线控制动和转向等平面位移)、2)小三电(低压电池、 中小微电控及电机)以支持车身各种“精细运动”(鹰翼门、电吸门把手、电动 天窗、空气悬架等车内形变)。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信