2022年中国新型显示行业产业链上中下游市场分析

受到疫情的影响,全球远程会议、远程教育、居家娱乐需求全面提升,新型显示产业整体呈现增长趋势,我国新型显示产业继续保持良好发展态势,出货量快速提升。

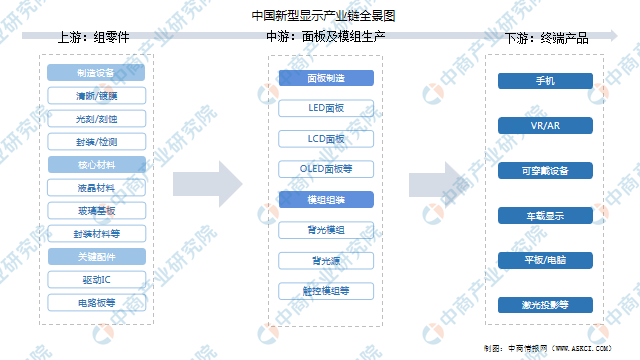

新型显示产业链上游为各种组零件,包括制程设备、核心材料及关键配件;中游为面板及模组生产,包括面板制造及模组组装;下游为终端产品,包括手机、VR/AR、可穿戴设备、车载显示、平板/电脑、激光投影等。

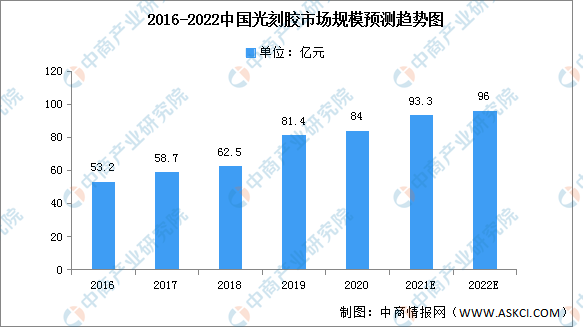

在国家一系列红利政策带动下,中国半导体、平板显示及PCB行业发展势头良好。作为半导体、平板显示及PCB行业制造环节中关键的材料,光刻胶的市场需求得到快速释放。近年来,中国光刻胶市场规模维持稳定增长,由2016年53.2亿元增至2019年81.4亿元,年均复合增长率为15.23%。预计2022年将进一步增长至96亿元。

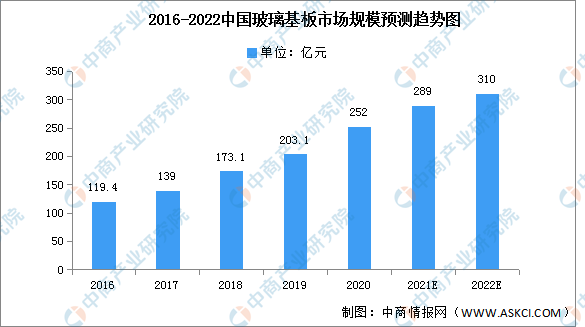

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。近年来,中国玻璃基板市场规模不断扩大,2016-2020年中国玻璃基板市场规模由119.4亿元增长至252亿元,年均复合增长率达20.53%,预计2022年将增长至310亿元。

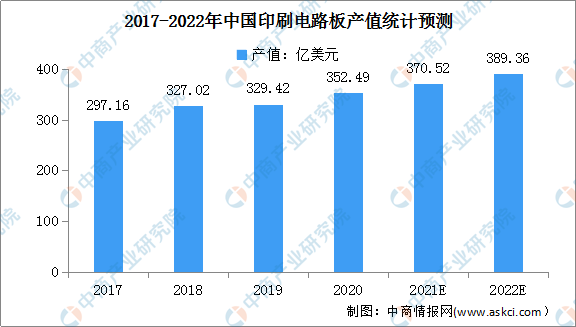

近年来,我国印刷电路板产值增长迅速,不断引进国外先进技术与设备,发展印刷电路板行业。目前,我国已成为全球印刷电路板产值增长最快的国家。数据显示,我国印刷电路板产值由2017年的297.16亿美元增至2020年的352.49亿美元,年均复合增长率达到5.9%,高于全球平均增长水平。随着我国印刷电路板国产品牌崛起,预计在2022年我国印刷电路板产值可达到389.36亿美元。

LED即半导体发光二极管,其利用固态半导体芯片作为发光材料,当两端加上正向电压时,半导体中的载流子发生复合引起光子发射从而产生光。目前LED应用主要可分为LED照明、LED显示屏以及LED背光等。

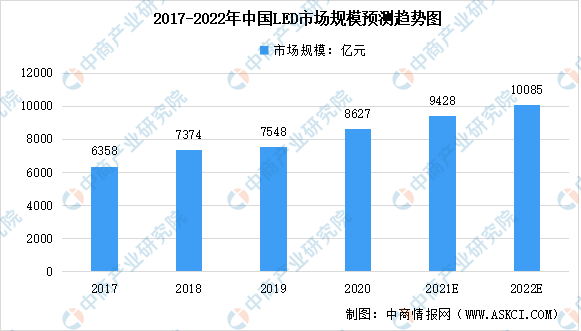

数据显示,我国LED行业市场规模逐年增长。由2016年5216亿元增至2019年7548亿元,年均复合增长率为13.1%。中商产业研究院预测,2022年我国LED行业市场规模可达10085亿元。

数据来源:国家半导体照明工程研发及产业联盟、中商产业研究院整理

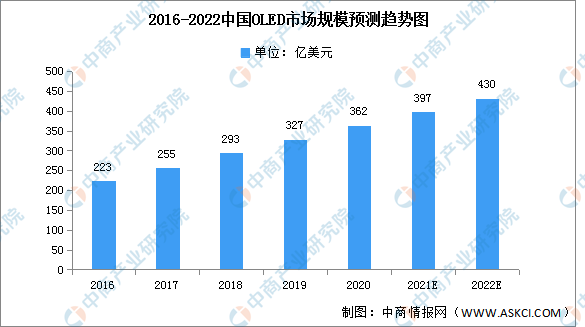

数据显示,2019年我国OLED市场规模达327亿美元。未来,OLED发展将呈现市场应用普及化、产品结构多元化、产业发展集群化、技术创新链条化等新模式、新业态。中商产业研究院预测,2022年我国OLED市场规模将达430亿美元。

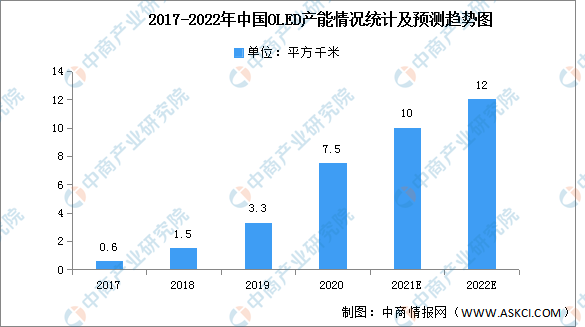

随着我国OLED产线的投产,产能逐渐扩大。数据显示,2017-2019年,中国OLED产能不断提升,2018年达到最快增长率148.3%,2020年我国OLED产能达到7.5平方千米。中商产业研究院预测,2022年我国OLED产能将达12平方千米。

近年来,随着新兴消费电子技术的不断发展以及人们生活水平的不断提高,消费者对电子产品“外型时尚、轻便可携”的超薄设计需求愈发强烈,促使人们对屏幕显示要求越来越高,屏幕亦越来越轻薄,背光显示模组作为液晶显示屏必不可少的一部分也面临着轻薄化的趋势要求。同时,随着全面屏手机快速渗透智能手机市场,显示出市场向超窄边框屏幕手机的发展方向,屏幕占比增大的情况下,需要在非异形屏的基础上进行切割或者挖孔等,用来安放各种零部件,因此异形化成为背光显示模组的发展方向之一。

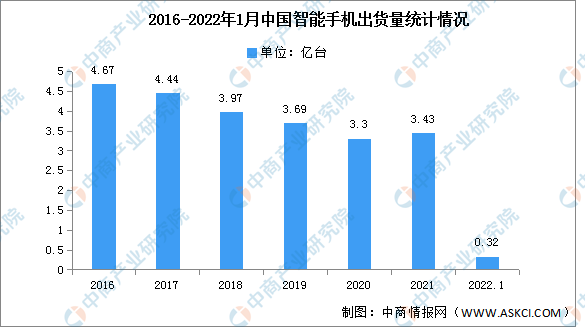

根据数据显示,在经历了2017年之前的高速发展后,中国智能手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于智能手机的需求逐渐减弱,随后智能手机出货量连续三年下滑。

由于中国市场对5G的需求推动了整个智能手机行业的复苏,2021年中国智能手机出货量为3.43亿台,同比增长3.94%,市场出现回暖。但同时疫情残留的影响依旧存在,芯片短缺造成产能不足,2021年的出货量相比疫情前(2019年)并没有增加太多。2022年1月,中国手机出货量达0.32亿台,同比下降17.7%,中国手机出货量波动大,2022年1月保持下降趋势。

数据来源:信通院、中商产业研究院整理

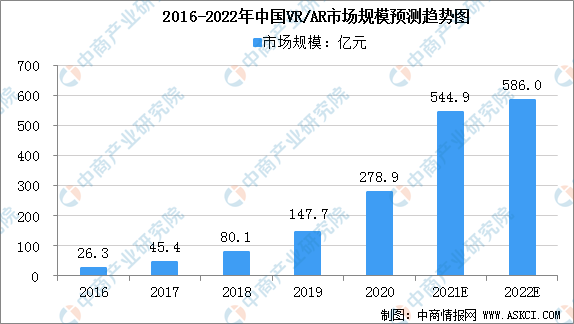

5G商用加速到来,开启了VR/AR产业发展的新一轮热潮,推动VR、AR的应用范围从直播、游戏等消费娱乐领域,加速向工业、医疗、教育等垂直领域渗透,实现规模化发展。2018年中国VR/AR市场规模为80.1亿元,中商产业研究院预计2022年中国VR/AR市场规模将达586亿元。

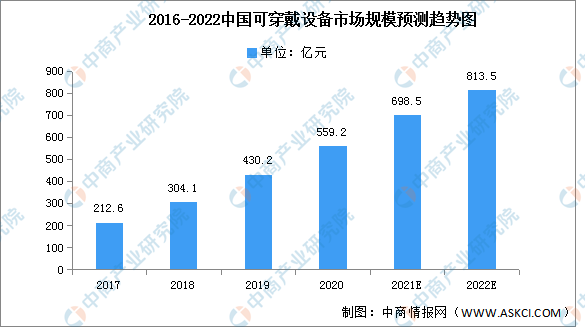

伴随社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强。良好的经济环境推动了中国智能可穿戴产品的普及,助力中国智能可穿戴设备行业的发展。中国智能可穿戴设备行业的技术水平持续提高,元器件、操作系统及开发平台等技术的发展为行业发展提供技术支持。可穿戴设备市场规模一直保持增长趋势,从2017年的212.6亿元增长至2020年的559.2亿元,年均复合增长率达38.04%,预计2022年将达到813.5亿元的市场规模。

三星显示成功无效一项LGD OLED专利

京东方、华星等国厂OLED份额有望赶超韩国 OLED显示国际地位或转攻为守

三星和LG显示正研发XR设备面板,预计LG显示明年开始向苹果供货

触控一体机市场需求不断增长 触控一体机液晶白板成为主流

vivo X90首发京东方Q9屏:自研蓝钻排列 功耗降低超15%

LED产业快速发展 照明应用市场庞大

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信