上游、中游、下游投资关注点

站在一个宏观的角度看,产业与产业之间是循环相扣的。在分析一个公司之前,要搞明白在在产业链中处在哪个环节,上下游行业景气度怎么样,上下游对自己有何种影响。当然,针对具体公司需要具体分析。

一般看说,上游产业需要关注商品定价,下游行业要关注消费需求,中游行业受到上游原材料价格涨跌和下游需求的起伏,会导致企业毛利率变化很大。因此,在研究一个公司之前,要搞明白关注点落在哪里。

上游行业,一般都是出售的无差别的原材料商品,企业是没有定价权的,比如有色金属、煤炭、石油、粮食、木材等。企业的产能不变,费用保持不变的话,利润的多少就看商品的价格了,典型的强周期行业。这种类型的公司股价容易暴涨暴跌,不适合长期持有,只适合阶段性的炒作。

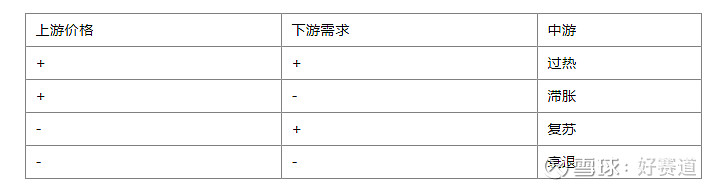

中游行业对宏观经济十分敏感,像装备制造、汽车零部件、化工、水泥、钢铁都基本属于这个中游行业。上游原材料上涨下跌,下游需求的上升和下降,一共有4种组合,可以大致判断一下行业所处于周期阶段。

不同的阶段,企业的利润差异很大,比如钢铁行业,上游铁矿石、煤炭等价格走低,下游房地产、汽车等行业需求开始复苏,钢铁出厂价预期涨价,利润率未来可能会快速上升,这个阶段的钢铁就可能有阶段性行情了。最惨的是,上游原材料价格高企,下游需求疲软不振,就像过去几年出现的“每吨钢铁挣的钱不如卖斤白菜多” ,要多惨有多惨。

当然,行业格局的不同,虽然都处在中游,企业跟企业差别是很大的。如果行业集中度很高,下游需求温和变化,企业的利润率会保持相对稳定或者上升的态势。因为市场上就几个玩家,谁也干不死谁,彼此都会有一定的默契,大家不会无底线的杀价。新玩家也很难进场,如果需求端不是快速增长的话,市场上的几个玩家就能够满足下游需求。新玩家进场完全没法和老玩家比成本优势,固定资产折旧,客户的开发,体现在产品价格上不会有竞争力。

化工行业表现的比较明显。水泥行业,还因为运输半径的问题,水泥的价格和重量注定在一个区域最后可能只剩下一家水泥厂。因此,具体公司还得具体分析,一般来说,行业越是集中,企业越是有自己的技术、成本优势,这样的公司越值得关注。

下游行业直接面向消费者,消费者不是专业买家,对产品定价相对企业用户来说不是太敏感。下游公司关注点在于消费者的需求、品牌、渠道以及行业的成长性。强势品牌容易获得品牌溢价,这样雪会很厚,体现在财务指标就是高毛利率高净利率;如果行业成长天花板又高,这样雪道会很长,体现在营收增长的持续性上。两者都具备,极容易产生大牛股,值得长期持有,过去十几年的房地产和品牌快消品就是例子。

但是感觉上游经过长时间的竞争,确定性比较高

说得不错,上游原材料即使寡头垄断也没定价权?价格全看供需关系?那原材料价格上来了就赚点钱,价格不行就一直躺着

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,投资决策需要建立在独立思考之上

互联网违法和不良信息投诉: /

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信