鼎泰高科(301377)估值预测PCB刀具

$鼎泰高科(SZ301377)$公司是一家专业为 PCB、数控精密机件等领域的企业提供工具、材料、装备 的一体化解决方案,具有自主研发和创新能力的高新技术企业。PCB 为各类电子 系统提供元器件的装配支撑和电气连接的功能,享有“电子产品之母”之称,被广 泛应用于电子产品制造领域,属于电子信息行业的重要组成部分。PCB 产业的发 展水平可在一定程度上反映一个国家或地区电子产业的整体发展速度与技术水 准。随着 PCB 层数和密度的不断增加,PCB 产品与微型芯片的结合日益紧密, PCB 生产和研发甚至会影响到国家的战略信息安全。在整个电子产业链中,PCB 属于上游产业,而公司主要产品钻针、铣刀则属于 PCB 加工制造专用的耗材。

公司自成立之日起,便致力于微钻、铣刀及其他刀具等产品设计制造,积累 了丰富的生产工艺和质量管理经验,具备全系列的研发设计、制造能力,为广大 客户提供全方位的产品解决方案。公司目前是国内 PCB 刀具生产规模最大的企 业之一,与健鼎科技、方正科技、华通电脑、瀚宇博德、胜宏科技深南电路景旺电子崇达技术等国内外知名 PCB 生产厂商建立了长期稳定的合作关系。 公司在中国电子电路行业协会 2021 年刀具类专用材料企业中营收排名第 1 位; 根据 Prismark 数据,2020 年公司在全球 PCB 钻针销量市场占有率约为 19%,排 名第 1 位。

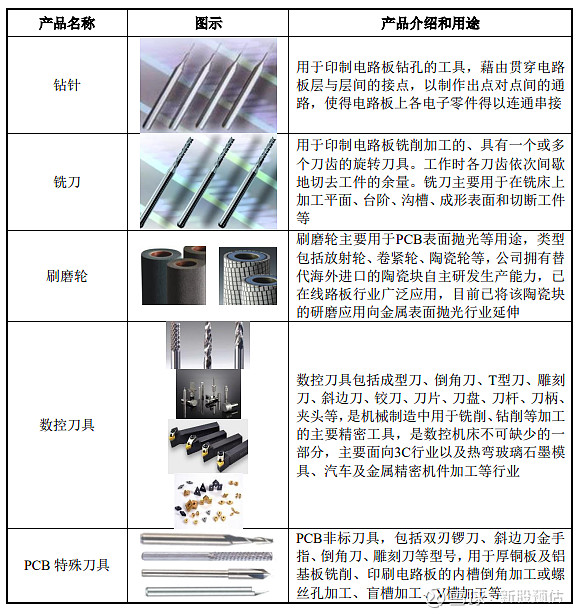

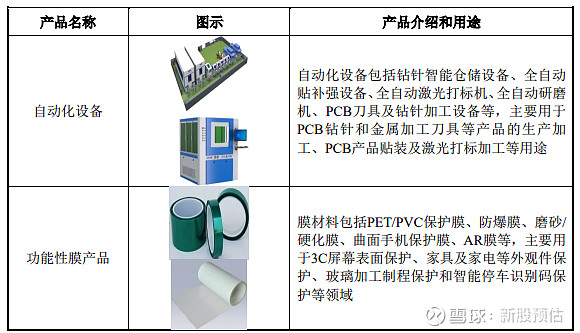

公司的产品主要包括钻针、铣刀、刷磨轮、数控刀具、PCB 特殊刀具、自动 化设备、功能性膜产品等,主要面向的客户群是 PCB、数控精密机件制造企业。 主要产品示例如下:

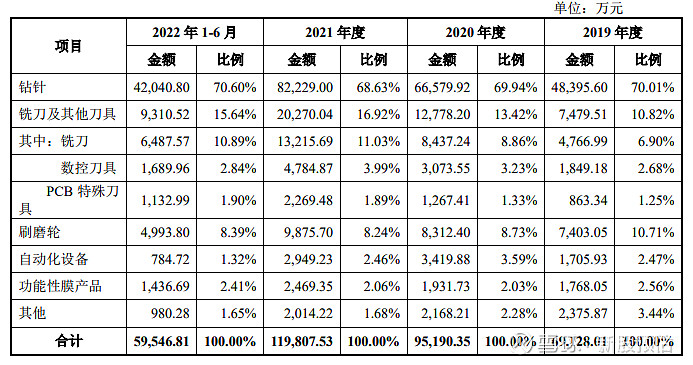

公司的主营业务收入主要来自钻针、铣刀及其他刀具、刷磨轮、自动化设备 等产品的销售收入。2019 年至 2022 年 1-6 月,公司主营业务收入分别为 69,128.01 万元、95,190.35 万元、119,807.53 万元和 59,546.81 万元,报告期内,主营业务 收入占比均在 98%以上。不同类别产品的销售收入情况如下:

目前,我国 PCB 用微型刀具制造业仍处于发展阶段,行业中具有较大生产 规模及较强技术实力的企业偏少。行业整体素质参差不齐,市场集中度较低,区 域主要集中在珠三角长三角地区。

PCB 用微型刀具主要运用于 PCB 钻孔及切削设备上,属于消耗品。随着 5G 时代的来临,因 PCB 板的密集度更高,硬度更强,PCB 厂商对于 PCB 用微型刀 具的品质有了更高的要求。以钻针为例,生产适用于 5G 的 PCB 使用的钻针精细 度需提升,主要采用微钻(规格在 0.2mm 及以下的钻针),但由于生产微钻对于 生产商工艺及技术的要求极高,目前国内可以规模化生产微钻的企业极少。

“十九大”报告指出,要加快建设制造强国,加快发展先进制造业,促进我国 产业迈向全球价值链中高端,培育若干世界级先进制造业集群。因此,高端工具 的进口替代是我国迈向制造强国的必经阶段,也是对外贸易战略大势所趋。根据 海关总署进出口数据统计,我国进口替代主要集中在中低、低技术的下游产业, 比如白色家电产业。中高、高技术产品的国产化进程还不够深入。刀具行业作为 制造业的核心上游领域之一,是未来国产化战略的重要方向。

发行人主要从事钻针、铣刀等 PCB 用微型刀具、金属切削用数控刀具的研发、生产和销售,对于同行业可比公司的选取,综合考虑所处行业、产品类型、 数据公开程度等因素,选取了金洲精工、尖点科技、永鑫精工、慧联电子 4 家企 业。发行人与同行业可比公司在经营情况、主营业务、市场地位、核心产品等方 面的比较情况如下:

鼎泰高科主营PCB钻针、铣刀生产及销售,属于PCB刀具的龙头企业,报告期内业绩增幅较大,今年有所趋稳,发行市盈率较高,无破发或微利的预期。公司概念带有工业母机,目前属于热门概念,可能会有炒高的预期。长线看行业是不错的

结论:建议谨慎申购,建议谨慎关注

温馨提示:关注等级分为:不关注,谨慎关注,一般关注,关注

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,投资决策需要建立在独立思考之上

互联网违法和不良信息投诉: /

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信