PCB专用电子化学品行业发展现状、竞争格局及发展趋势预测

PCB专用电子化学品行业发展现状、竞争格局及发展趋势预测

1、PCB专用电子化学品市场发展概况

PCB专用电子化学品系 PCB 生产制作中的必备原材料,PCB 的生产制造过程中的化学沉铜、电镀、铜面表面处理等众多关键工序均需要使用大量 PCB专用电子化学品。随着 5G 通信、计算机、消费电子、汽车电子等终端领域的需求增长驱动,PCB 行业将面临更加广阔的市场空间和需求规模,进而带动上游 PCB 用化学品市场规模的提升。

受全球产业转移影响以及中国大陆 PCB 产业的发展壮大,中国大陆 PCB 产值不断提高。2021 年中国大陆 PCB 产值达到 436 亿美元,占全球 PCB 总产值的比例已由 2000 年的 8.1%上升至 2021 年的 54.2%,10 年年均复合增长率高达 7.1%。我国 5G 通信、汽车电子、消费电子、工业 4.0 等行业的发展将推动 PCB 产值在未来不断提高,预计2026 年中国大陆 PCB产值将达到 546 亿美元。

国内 PCB专用电子化学品行业起步较晚,国内企业起初主要通过技术难度较低的洗槽剂、消泡剂、蚀刻、剥膜、褪锡等产品进入市场,后续逐步开发棕化、沉铜、电镀、化学镍金等重要工艺所用的化学品。在普通的双面板和多层板专用化学品方面,国内厂商占有一定的市场份额。对于高频高速板、HDI、软硬结合板、类载板、半导体测试板、载板等高端 PCB 使用的专用化学品,国内整体的技术水平相比国际先进水平还有一定差距。由于PCB专用电子化学品的性能高低能够在一定程度上决定 PCB 产品在集成性、导通性、信号传输等特性和功能上的优劣,因此高端 PCB 厂商对于PCB专用电子化学品供应的选择较为谨慎,因此高端 PCB专用电子化学品长时间被欧美、日本等地品牌所占领。

随着中国大陆 PCB 产业的发展壮大和国产化替代的需求扩大,近几年来中国大陆PCB专用电子化学品企业持续加大对研发的投入,建立研发中心,同时招聘高水平技术人才,生产技术水平得到了有效的提升。同时,部分企业针对PCB 厂商的需求进行定制化开发,实现对产品配方创新和改良,将产品打入高端 PCB 厂商,逐渐打破外资企业对高端PCB专用电子化学品的垄断。2021 年PCB专用电子化学品中国大陆产值约为140 亿元人民币。

美洲、欧洲和日本三大地区的企业率先开始 PCB 的研发和生产,相应的 PCB专用电子化学品的研究和生产也起步较早,国际巨头比如安美特、陶氏杜邦、麦德美乐思、超特、JCU 较早地进入了中国市场,依靠其丰富的技术积累、先进的生产设备和强大的资金实力,占据了大部分市场份额,在高端市场处于支配地位。

中国大陆 PCB专用电子化学品起步较晚,大多数PCB专用电子化学品企业的技术和服务水平与国外知名品牌相比尚有一定的差距,产品应用以普通双面板和多层板为主。近年来,中国大陆PCB专用电子化学品企业不断加大研发投入、招聘高学历人才、建立研发中心,有效地提升了产业整体技术水平。部分企业通过与 PCB厂商深度合作,对配方不断进行创新和改良,并拥有专利和核心配方,将产品打入国内外大型PCB 厂商,“进口替代”效应逐步体现。

3、PCB专用电子化学品行业未来的发展趋势

(1)中国大陆 PCB产能扩大促进PCB专用电子化学品市场扩大

伴随 5G 通信、人工智能、云计算、智能穿戴、智能家居等技术的持续升级与应用的不断拓展,PCB 作为电子产品的关键电子互连件,下游应用行业的蓬勃发展带动 PCB 需求的持续增长。目前,中国大陆产出的 PCB 产品中仍有较多技术含量较低的产品,与欧美、日本、中国台湾地区相比仍存在一定的技术差距,因此内资 PCB 公司正在不断扩大高频高速板、HDI、软硬结合板、类载板、载板高端 PCB 的产能。随着中国大陆 PCB 企业在经营规模、技术能力、资金实力等方面的快速发展,未来高端 PCB 产能将进一步扩大,促进国内高端 PCB专用电子化学品市场扩大。

(2)中美贸易摩擦促使高端 PCB专用电子化学品进口替代进程加快

2018 年以来中美之间贸易摩擦增多,美国将中国部分高科技企业纳入实体名单,并对部分产品加征关税。中美贸易摩擦促使国内企业提高对核心技术、产业链的自主可控的重视程度,加大研发力度,加快关键技术自主可控进程。

由于 PCB专用电子化学品领域具有较高的技术门槛,因此高端 PCB 制造使用的专用电子化学品长期被安美特、陶氏杜邦和 JCU 等国际巨头所垄断。受中美贸易摩擦等因素影响,国内高科技企业积极推动上游供应链核心原材料“国产化”,以实现“自主可控”,保障自身产业链安全。国内企业转向国产核心原材料促使上游供应链企业加强技术研发,不断改革创新,加快进口替代步伐,这也为国内PCB专用电子化学品企业提供了良好的发展机遇。随着国内 PCB专用电子化学品企业的产品和技术的日趋成熟,未来进口替代的步伐将进一步加快,产品具备进口替代能力的国内优势企业迎来了快速发展机遇。

(3)PCB 生产需求推动电子化学品更新换代

随着下游产业的更迭,PCB 的产品结构和制造工艺发生较大变化,从产品结构方面,电子产品对 PCB 的高密度化要求更为突出,未来五年,封装基板、高阶 HDI 板、高多层板的增长将快于其他品类;从制造工艺方面,生产企业对自动化程度、生产环保情况、产品合格率提出更高的要求。

(4)通信技术推动电子产业持续发展

截至 2022 年 6 月底,我国已建成超 170万个 5G 基站。由于 5G 频率更高,基站的信号覆盖范围比 4G 基站覆盖范围更小,因此建设密度更大,并将建设大量配套的小基站。同时,5G 基站多采用高频/高速 PCB,天线/RRU/BBU 对 PCB 需求总量约为 4G 基站的 3-4 倍。同时 5G通信将促进通信设备、手机和可穿戴设备等消费电子、汽车智能化、家电智能化领域的快速发展,推动电子产业持续发展,进而带动电子化学品需求的快速增长。5G 通信需要用到的 PCB 通常为高频、高速的多层板、HDI、多层柔性电路板等,高端专用电子化学品的需求预计将进一步扩大。

(5)清洁生产将成为行业技术发展的重要方向

近年来,国家对环境保护的要求不断提升,对 PCB 行业的环保要求也不断增加。2020 年国家生态环境部发布《电子工业水污染物排放标准》,明确水污染物排放限值并规定“印刷电路板生产含总铅、总镉、总铬、六价铬、总砷、总镍、总银中任一污染物的污水,实行分类归集、专管专送和分质集中预处理”。PCB 生产过程中的废水污染物主要来源于专用电子化学品,因此不含上述元素,可以减少废水的药水配方技术成为PCB专用电子化学品企业的研发重点,清洁生产成为行业技术发展的重要方向。

更多行业资料请参考普华有策咨询《2022-2028年PCB专用电子化学品行业深度调研及投资前景咨询报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。

一、2022年全球宏观经济运行概况

一、2016-2022年中国宏观经济运行概况

第三节 PCB专用电子化学品行业社会环境分析

第四节 PCB专用电子化学品行业政治法律环境分析

第五节 PCB专用电子化学品行业技术环境分析

第二章国际PCB专用电子化学品行业发展分析

第一节 国际PCB专用电子化学品行业发展现状分析

一、国际PCB专用电子化学品行业发展概况

二、主要国家PCB专用电子化学品行业的经济效益分析

三、2022-2028年国际PCB专用电子化学品行业的发展趋势分析

第二节 主要国家及地区PCB专用电子化学品行业发展状况及经验借鉴

一、美国PCB专用电子化学品行业发展分析

二、欧洲PCB专用电子化学品行业发展分析

三、日韩PCB专用电子化学品行业发展分析

四、2016-2022年其他国家及地区PCB专用电子化学品行业发展分析

五、国外PCB专用电子化学品行业发展经验总结

第三章 中国PCB专用电子化学品所属行业发展分析

第二节 PCB专用电子化学品行业市场规模及预测

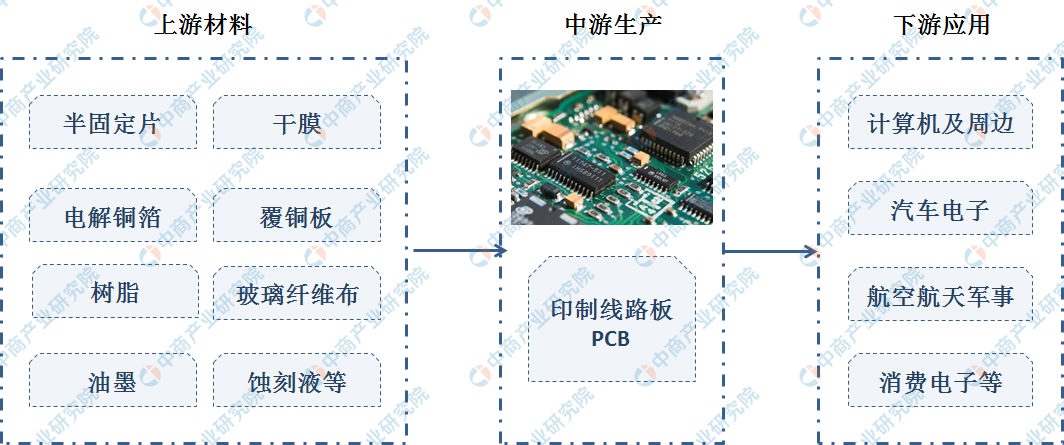

第四章中国PCB专用电子化学品产业链结构分析

第一节 中国PCB专用电子化学品产业链结构

第二节 中国PCB专用电子化学品产业链演进趋势

第三节 中国PCB专用电子化学品产业链竞争分析

第五章 2016-2022年PCB专用电子化学品行业产业链分析

第一节 2016-2022年PCB专用电子化学品行业上游运行分析

三、行业上游对PCB专用电子化学品行业影响力分析

第二节 2016-2022年PCB专用电子化学品行业下游运行分析

第六章中国PCB专用电子化学品行业区域市场分析

第一节 华北地区PCB专用电子化学品行业分析

二、2016-2022年市场规模情况分析

三、2022-2028年行业发展前景预测

第二节 东北地区PCB专用电子化学品行业分析

二、2016-2022年市场规模情况分析

三、2022-2028年行业发展前景预测

第三节 华东地区PCB专用电子化学品行业分析

二、2016-2022年市场规模情况分析

三、2022-2028年行业发展前景预测

第四节 华南地区PCB专用电子化学品行业分析

二、2016-2022年市场规模情况分析

三、2022-2028年行业发展前景预测

第五节 华中地区PCB专用电子化学品行业分析

二、2016-2022年市场规模情况分析

三、2022-2028年行业发展前景预测

第六节 西南地区PCB专用电子化学品行业分析

二、2016-2022年市场规模情况分析

三、2022-2028年行业发展前景预测

第七节 西北地区PCB专用电子化学品行业分析

二、2016-2022年市场规模情况分析

三、2022-2028年行业发展前景预测

第七章中国PCB专用电子化学品所属行业成本费用分析

第一节 2016-2022年PCB专用电子化学品行业产品销售成本分析

一、2016-2022年行业销售成本总额分析

二、不同规模企业销售成本比较分析

三、不同所有制企业销售成本比较分析

第二节 2016-2022年PCB专用电子化学品行业销售费用分析

一、2016-2022年行业销售费用总额分析

二、不同规模企业销售费用比较分析

三、不同所有制企业销售费用比较分析

第三节 2016-2022年PCB专用电子化学品行业管理费用分析

一、2016-2022年行业管理费用总额分析

二、不同规模企业管理费用比较分析

三、不同所有制企业管理费用比较分析

第四节 2016-2022年PCB专用电子化学品行业财务费用分析

一、2016-2022年行业财务费用总额分析

二、不同规模企业财务费用比较分析

三、不同所有制企业财务费用比较分析

第八章中国PCB专用电子化学品行业市场经营情况分析

第一节 2016-2022年行业市场规模分析

第二节 2016-2022年行业基本特点分析

第三节 2016-2022年行业销售收入分析

第四节 2016-2022年行业区域结构分析

第九章中国PCB专用电子化学品产品价格分析

第一节 2016-2022年中国PCB专用电子化学品历年价格

第二节 中国PCB专用电子化学品当前市场价格

第三节 中国PCB专用电子化学品价格影响因素分析

第四节 2022-2028年PCB专用电子化学品行业未来价格走势预测

第十章PCB专用电子化学品行业竞争格局分析

第一节 PCB专用电子化学品行业集中度分析

第二节 PCB专用电子化学品行业竞争格局分析

第十一章普华有策对行业重点企业经营状况分析

第十二章PCB专用电子化学品所属行业投资价值评估

第一节 2016-2022年PCB专用电子化学品行业产销分析

第二节 2016-2022年PCB专用电子化学品行业成长性分析

第三节 2016-2022年PCB专用电子化学品行业盈利能力分析

第四节 2016-2022年PCB专用电子化学品行业偿债能力分析

第十三章PHPOLICY对2022-2028年中国PCB专用电子化学品行业发展预测分析

第一节 2022-2028年中国PCB专用电子化学品发展环境预测

第二节 2022-2028年我国PCB专用电子化学品行业产值预测

第三节 2022-2028年我国PCB专用电子化学品行业销售收入预测

第四节 2022-2028年我国PCB专用电子化学品行业总资产预测

第五节2022-2028年我国PCB专用电子化学品行业市场规模预测

第六节 2022-2028年中国PCB专用电子化学品市场形势分析

一、2022-2028年中国PCB专用电子化学品生产形势分析预测

第七节 2022-2028年中国PCB专用电子化学品市场趋势分析

第十四章PCB专用电子化学品行业投资战略

第一节 PCB专用电子化学品行业发展趋势分析

第二节PCB专用电子化学品行业存在问题及对策

第三节 PCB专用电子化学品行业发展战略研究

第十五章 2022-2028年PCB专用电子化学品行业投资机会与风险

第一节PCB专用电子化学品行业投资机会

第二节PCB专用电子化学品行业投资风险及防范

第十六章普华有策对PCB专用电子化学品行业研究结论及投资建议

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信