苏美达:供应链与产业链业务齐头并进大消费板块盈利能力不断增强

苏美达:供应链与产业链业务齐头并进 大消费板块盈利能力不断增强

发布易 更多文章

2021-12-01 11:17:02

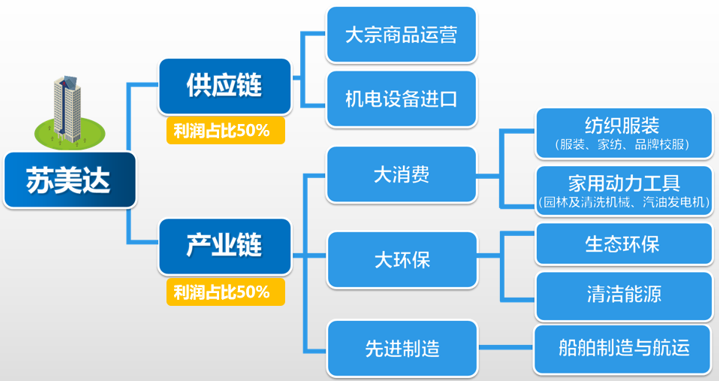

今年前三季度,苏美达优势业务产业链板块与核心业务供应链板块实现的净利贡献各占50%。这意味着,经过多年在业务结构方面不断地调整和优化,公司已经形成了供应链与产业链协同发展的新格局。供应链+产业链协同发展的多元化战略布局,可以帮助公司有效地分散经营风险、平滑不同产业的周期性波动,将使得公司业务更加稳健和可持续。

(原标题:苏美达:供应链与产业链业务齐头并进 大消费板块盈利能力不断增强)

苏美达股份有限公司(以下简称“苏美达”或“公司”,证券代码:600710)近期公布2021年前三季度业绩,公司营业收入历史性突破千亿大关,达1242亿元。从盈利能力角度来看,公司归母净利润同比增长24.78%,各项主要指标均同比增长。

鉴于主营业务收入占比的原因,市场普遍对苏美达供应链业务即大宗商贸与机电设备进口较为熟悉,对产业链业务相对较为陌生。根据公司前三季度的经营业绩,公司优势业务产业链板块与核心业务供应链板块实现的净利贡献各占50%。分析人士指出,这一微妙变化意味着,经过多年在业务结构方面不断地调整和优化,苏美达已经形成了供应链与产业链协同发展的新格局。面对复杂严峻的国内外宏观环境,供应链+产业链协同发展的多元化战略布局,可以帮助公司有效地分散经营风险、平滑不同产业的周期性波动,苏美达产业链的不断发展和壮大,将使得公司业务更加稳健和可持续。

据悉,苏美达产业链业务涵盖大消费、大环保、先进制造三大板块。其中,大消费板块主要包括纺织服装及家用动力工具,大环保板块主要包括生态环保及清洁能源,先进制造板块则主要涵盖船舶制造与航运等业务。苏美达产业链业务每一板块都有30多年从业经验的专业团队,每一板块都是专业化的公司,公司管理层对不在非战略机会点上消耗战略性资源的指导方针,也一直深印在企业发展的脉络里:目前公司多元化产业链板块的增量,基本都源于公司渠道、客户、品牌、技术、产品等具备优势和核心能力的拓展和延伸。

苏美达纺织服装业务具备大消费属性,目前服装业务设计专业团队达300多人,而遍布在海内外的16家全资实业工厂,让公司具备了超过10万件的年打样能力。多年建立的深厚根基,加上与国内外众多中高端知名品牌客户建立了稳固的战略合作关系,让苏美达在款型设计、交付能力、规模效应等诸多方面的优势更加明显。

顺丰速运定制制服/FILA专属工厂产品

家用纺织产品业务方面,公司毯子出口多年全国领先,收购美国BERKSHIRE品牌公司并全方位打通国际市场销售渠道,取得了优异的成绩。公司还将产品不断向全新品类拓展,如被子、窗帘、宠物用品等,着力围绕现有能力和优势,深度挖掘更多使用场景,创造更多的利润增长点。苏美达对市场变化的快速捕捉、对自身能力的清晰认知、对业务边界的理性拓展,都帮助公司在纺织服装业务领域不断巩固核心竞争优势。

苏美达旗下伊顿纪德品牌校服业务近年来也实现了快速增长。我国校服行业市场空间广阔,且具有显著的抗周期性特点。数据显示,2020年我国中小学在校生人数约1.97亿人,市场规模约在1000亿元人民币左右,校服产业未来增量空间也较为可观。

据苏美达介绍,伊顿纪德作为校服行业龙头品牌,今年前三季度贡献营收超10亿元,为近4000所国内K12学校提供校园服饰整体解决方案,是行业第一家达到10亿规模的校服品牌,头部效应显著。未来良好的市场声誉和教育界口碑,将使公司享受到由市占率提升和品牌效应而带来的增长红利。

校服行业具有采购季节性强、团购业务与零售服务兼顾的特点,对企业生产反应能力和谷峰物流管控能力要求极高。伊顿纪德为此打造了国内首个6万平方米的智能仓储物流综合体,与阿里共同开发了数字系统。客户线上下单后,订单可实现秒级接收,仓储控制系统全自动完成分发,为学校、家长和学生更精细的提供整套推送服务,有效地克服了春秋季高峰的校服交付难点。

此外,变革行业离不开产业链的整合,公司与优秀者同行,不断提升中国校服的穿着品质,引领行业向善向美变革。伊顿纪德汇聚了志同道合的一流战略供应伙伴,陆续与3M中国、YKK中国、虎豹集团、嘉麟杰集团、鲁泰集团、溢达集团达成战略合作,从源头端提升校园服饰的安全品质。伊顿纪德还是国际经典校园服饰品牌Trutex、配饰品牌William Turner在中国大陆地区校园产品独家合作伙伴。

分析认为,苏美达多年在服装业务板块沉淀下来的成本管控能力,将会和其强大的供应链管理与规模效应相互叠加,赋能伊顿纪德品牌校服板块。

“公司家用动力工具板块前三季度营收同比增长32%,利润总额同比增长53%,其中家用、商用园林机械(割草机、松土机、电动锯、修枝剪等消费类产品及草坪服务机器人)和清洗机械业务主要市场为欧洲和美国。”据苏美达介绍,经过多年的调整,公司园林机械和清洗机械业务已经由最初的商品贸易为主,逐渐发展为涵盖自主研发、制造、营销及售后的全产业链运作模式。旗下目前拥有自主品牌“G-FORCE”“YARDFORCE”和“佳孚”。

苏美达佳孚虚拟边界草坪机器人在园博园等国内商用市场批量交付

公司聚焦园林机械行业向低碳环保转型,研发大功率锂电园林工具系列产品,2020年新授权专利突破100件,参与编制并获发布实施3项国家标准,有望实现对传统燃油动力园林工具的“绿色”替代。公司的草坪服务机器人获评“江苏省智能家居优秀产品”和“江苏省创新型产品”,相关产业子公司入选了“江苏省专精特新小巨人企业”及“南京市瞪羚企业”,在全球商用市场率先推出虚拟边界草坪机器人,在徐州园博园、南京宁归来隔离公寓、江苏省运动员训练基地等一批标志性项目交付,国际市场占有率排名前三位。

在清洗清洁机械业务领域,公司搭建数字化平台,推动由洗车机产业向汽车后市场产业链延伸,成为京东车品等顶流平台的战略合作伙伴,并着力推进“佳孚”品牌商用清洗机进入中国高端物业市场。

国际市场渠道方面,公司现有欧美合作客户主要为大型家居连锁超市以建材连锁超市,并已和欧美排名前三的知名大型超市建立了长期合作关系,先发优势明显。

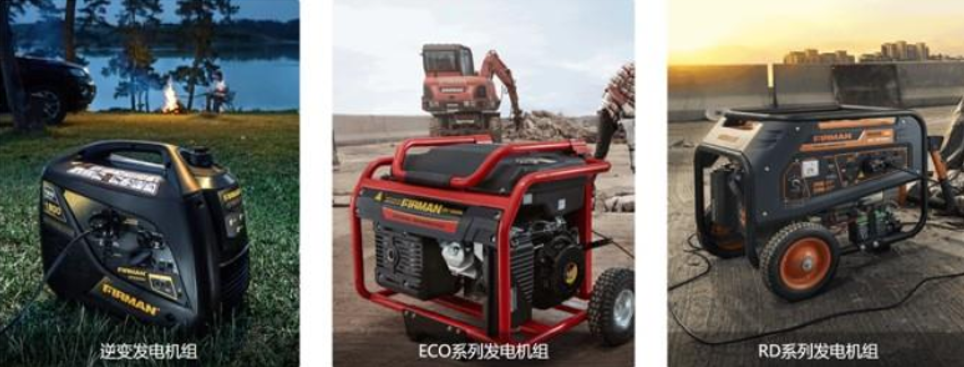

苏美达旗下家用、商用汽油、柴油发电机组产品的异军突起,也是近年来公司业务发展的一抹亮色。

公司在产业链板块的经营中,一直坚持“贸工技一体”的经营方针(即贸易赋能、生产制造、技术研发一体化发展)。苏美达多年来通过自建生产基地的方式,将研发、生产、品控等对品牌树立至关重要的核心能力统一整合到公司麾下,打造了产业价值链上纵向一体化的经营模式。公司还充分利用在供应链业务端多年累积的海外销售渠道优势,快速抢占美国、非洲等主流市场。

2011年,公司在汽油发电机组强大优势的基础上,外延了柴电板块业务。经过10年砥砺前行,公司在柴电业务板块硬是蹚出了一条国内国外相互促进的“双循环”发展之路,公司聚焦“一带一路”,海外市场开拓卓有成效,国内市场公司则坚持在IDC建设、医疗卫生、矿产矿业、现代制造等行业中大力开发高端客户,年内新签合肥城市云数据中心等多个大型项目。

苏美达表示,自2017年以来,公司家用动力工具板块营业收入年均复合增长率达21.58%,利润总额年均复合增长率达30%,是公司诸多业务中增速最快的业务,未来成长空间和潜力值得期待。

业内人士指出,随着多年来在产业链板块的不断深耕,从研发能力、技术积累、生产制造、品牌影响力等多个维度来看,苏美达都已具备了参与产业竞争的基础能力。今年前三季度,产业链板块为公司贡献的净利已达一半左右,因此不宜再以传统大宗贸易公司的眼光来看待苏美达这家企业。

公司在“十四五”发展规划中,定位为“打造数字化驱动的国际化产业链和供应链,致力于成为国内国际相互促进的双循环标杆企业”,希望借由多元化发展,专业化经营,加上数字化转型及研发创新战略,帮助公司在未来五年更加稳健的实现盈利能力与经营质量双飞跃。

值得注意的是,基于公司稳健的经营业绩以及产业链未来广阔的发展空间,资本市场也对苏美达投入了高度的关注,近期申万宏源、中信建投等多家券商都为公司出具了跟踪研报,并均维持“增持”或“推荐”评级,体现了专业机构对公司未来业务的高度认可。

证券之星估值分析提示申万宏源盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。从短期技术面看,近期消息面一般,主力资金有介入迹象,短期呈现震荡趋势,市场关注意愿一般。更多

证券之星估值分析提示美达股份盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。从短期技术面看,近期消息面一般,主力资金有介入迹象,短期呈现震荡趋势,市场关注意愿一般。更多

证券之星估值分析提示嘉麟杰盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。从短期技术面看,近期消息面一般,主力资金无明显迹象,短期呈现震荡趋势,市场关注意愿一般。更多

证券之星估值分析提示机器人盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。从短期技术面看,近期消息面一般,主力资金有介入迹象,短期呈现震荡趋势,市场关注意愿一般。更多

证券之星估值分析提示苏美达盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。从短期技术面看,近期消息面一般,主力资金有介入迹象,短期呈现上升趋势,市场关注意愿一般。更多

证券之星估值分析提示中信建投盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。从短期技术面看,近期消息面活跃,主力资金有介入迹象,短期呈现震荡趋势,市场关注意愿一般。更多

苏美达(600710.SH):金永传辞去总经理职务

苏美达(600710.SH)发布公告,公司于2021年11月17日收到公司独立董事...

2021-11-17 15:33

苏美达三季报:前三季度营收首破千亿 供应链、产业链齐头并进

苏美达10月25日晚发布2021年三季报。公司前三季度实现营业收入1,241.57亿元,同比增长76.23%;归母净利润6.54亿元,同比增长24.78%;每股收益0.50元,同比增长25%;ROE为11.8%,同比增加2.02个百分点。

2021-10-26 19:19

高歌猛进、强者恒强 苏美达供应链板块进入新一轮快速成长期

2021年上半年,苏美达实现营业收入792.04亿元,同比增长81.30%;利润总额14.35亿元,同比增长56.50%;加权平均净资产收益率6.92%,同比提高1.95个百分点。其中,苏美达的核心业务——供应链运营板块营业收入同比增长98.42%,利润总额同比增长60.54%。

2021-08-24 17:53

股票行情快报:华天科技9月6日主力...

股票行情快报:三峡能源9月7日主力...

天风证券:给予三一重工买入评级

营收上涨18%!排名跃升36位!娃...

股票行情快报:泛海控股9月6日主力...

股票行情快报:精达股份9月7日主力...

豫园股份:有关公司对外投资情况以公...

股票行情快报:天齐锂业9月7日主力...

股票行情快报:华天科技9月7日主力...

股票行情快报:传化智联9月6日主力...

华软科技半年捷报营收增长12.01...

预制食品龙头春雪食品半年度业绩报喜...

甬金股份产能扩充 营收大增48.3...

同飞股份营收去年增长35.46% ...

甬金股份:一家顶级加工制造企业是如...

甬金股份2021年营收与净利润同比...

金禾实业:2021年业绩和营收创历...

不要骂葛兰 雪崩时没有一片雪花是无...

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信