预见2022:《2022年中国智慧城市建设行业全景图谱

2022-2027年中国建设行业发展趋势与投资决策支持报告

2022-2027年中国建设模式及转型升级分析报告

2022-2027年中国行业发展前景预测与投资战略规划分析报告

2022-2027年中国行业市场前瞻与投资战略规划分析报告

2022-2027年中国行业市场前瞻与投资规划分析报告

本文核心数据:投资额;市场规模;细分领域占比;毛利率

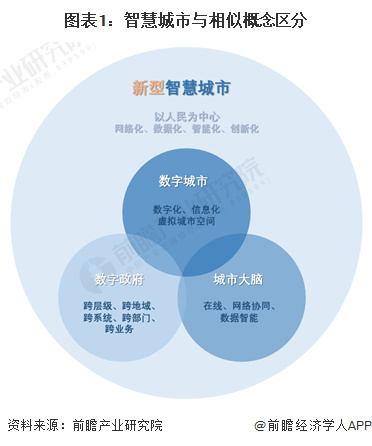

智慧城市(Smart City)是指利用各种信息技术或创新概念,将城市的系统和服务打通、集成,以提升资源运用的效率,优化城市管理和服务,以及改善市民生活质量。智慧城市把新一代信息技术充分运用在城市的各行各业之中的基于知识社会下一代创新的城市信息化高级形态,实现信息化、工业化与城镇化深度融合,有助于缓解“大城市病”,提高城镇化质量,实现精细化和动态管理,并提升城市管理成效和改善市民生活质量。

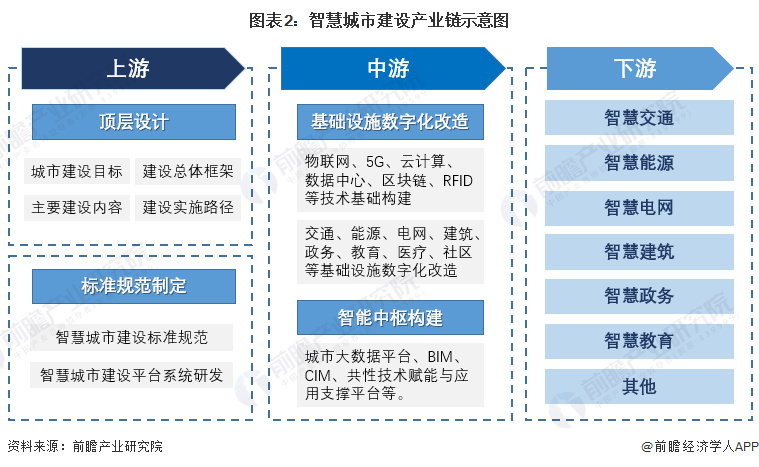

从产业链角度来看,智慧城市的建设涉及的主体包括:政府、运营商、解决方案提供商、内容及业务提供商以及最终用户等。从智慧城市解决方案来看,其产业链上下游涵盖了RFID等芯片制造商;传感器、物联网终端制造商;电信网络设备、IT设备提供商;中端应用软件开发商、系统集成商、智慧城市相关业务运营商以及顶层规划服务提供商等多种科技型企业。

智慧城市是一个庞大的产业生态,其中可能涉及的产业类型包含但不限于:设备供应商、通讯的运营商、系统集成企业(结合硬软件)、互联网企业、视频采集产品、信息传输工程定制、存储平台产品、相关芯片制造、投资运营企业(政府或者经区管委会)。

行业发展历程:国家政策助推智慧城市建设落地

我国推进智慧城市建设以来,发展阶段可以分为概念导入期、试点探索期加速推动期和融合共生期。发展智慧城市的主要目的是为利用信息通信技术提升城市服务质量,全面发展期呈现大规模落地、技术融合、万物智联趋势。据国家信息中心数据,2021年我国已有8.4%的城市迈入成熟期,2023年将会有一批城市真正达到新型示范性智慧城市建设标准。

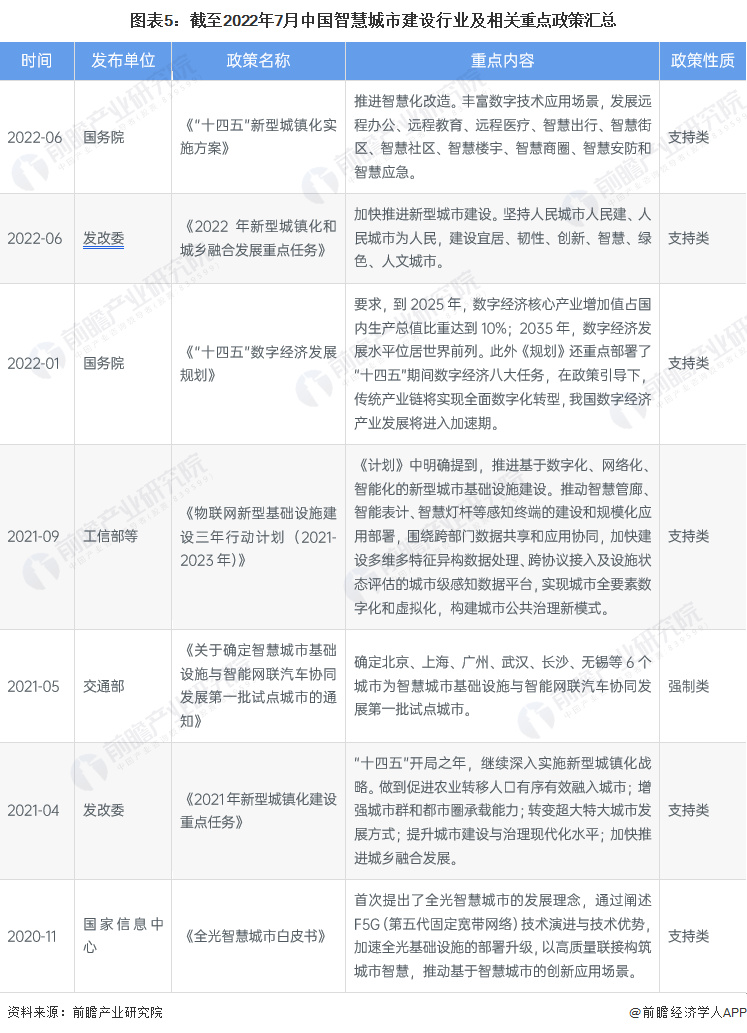

行业政策背景:数字经济、政府治理、双碳目标是重点

国家层面对新型智慧城市的建设提出了更多的发展要求。国家层面智慧城市发展规划当中,数字经济、政府治理、社会民生以及双碳目标是大部分政策的发展方向。

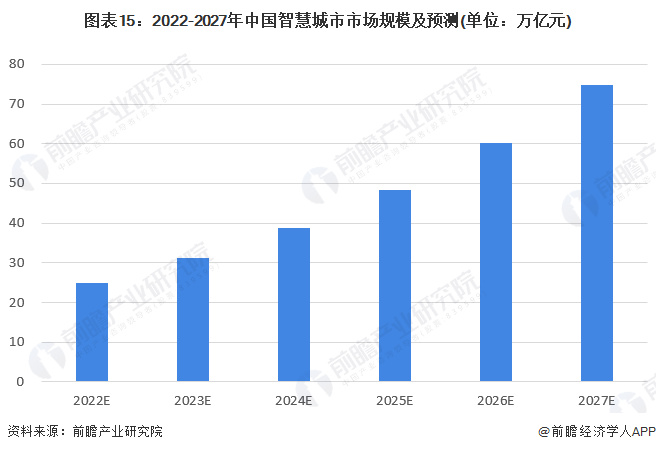

随着我国技术的不断发展,城镇化水平不断提高,未来我国智慧城市市场规模将进一步扩大。物联网、云计算等技术性领域的快速发展,为我国智慧城市建设打下了坚实的基础。以云计算为例,关键技术已达到国际领先水准,能支持海量并发、混合云、多云管理等复杂应用场景需求。根据中国智慧城市工作委员会表示,2020年我国智慧城市市场规模达14.9万亿元,并预测到2022年,我国智慧城市市场规模将达到25万亿元。前瞻初步核算2021年我国智慧城市规模为18.7万亿,同比增长25.5%。

2、智慧城市建设相关投资增长迅速

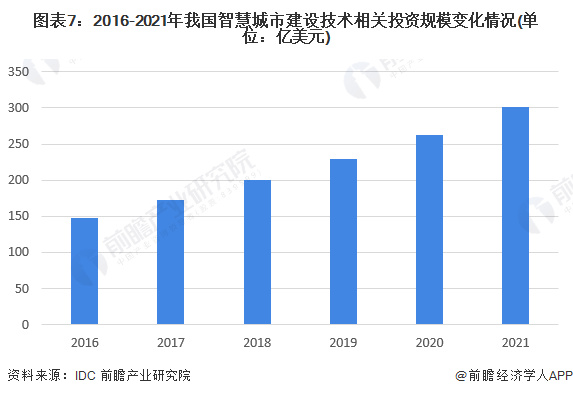

近年来,中国政府陆续开展和推广智慧城市试点工作,智慧城市相关的政策红利不断释放,同时吸引了大量社会资本加速投入。受政策红利、社会需求、技术升级等利好因素影响,社会资本不断进入智慧城市行业。据IDC发布的《全球半年度智慧城市支出指南》数据显示,2018年中国智慧城市技术相关投资规模达200.53亿美元,同比增长率高达15.88%;2018-2023年的复合增长率约为14.18%,至2021年达到301.76亿美元。

注:2021年数据根据IDC往年公告数据核算,届时以官方数据为准。

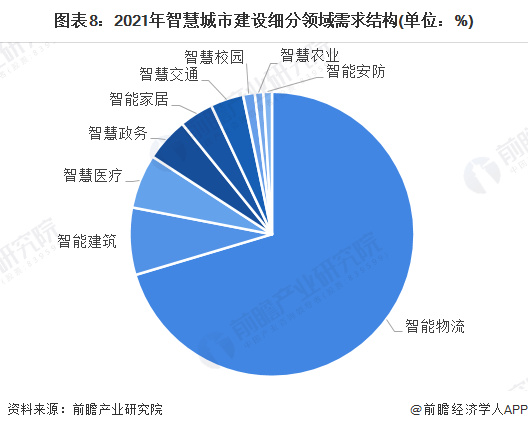

随着我国大力推进“新基建”建设,数字基础设施作为数字政府、智慧城市和数字经济发展的重要支撑,引领新一轮社会投资热潮。赛迪研究报告显示,未来三年,在物联网应用领域,智慧电力、智能工业、智能安防、智慧交通、智慧医疗等领域的物联程度将会持续提升。前瞻初步核算,2021年我国智慧城市建设细分领域中智能物流占比最高。

智慧城市建设就如同装修房子,基础建设为“硬装”,从传统的基建上升为信息化基础设施的建设,最后赋予物联网、大数据、人工智能等新型技术智能“软装”。我国智慧城市的建设中存在7种常见的商业模式:政府独立投资建设和运营、政府运营商共同投资、运营商建设和运营、政府投资委托运营商或第三方建设和运营、政府牵头的BOT模式、运营商/第三方独立投资建设运营、联合建设运营和公司化运营等,整体呈现投入大、周期长、回报慢等特点。而智慧城市成本投入主要可以分为前期建设成本和后期运维成本。

5、智慧城市建设毛利率处于较高水平

在对智慧城市建设行业利润率核算上,选取26家智慧城市领先企业的毛利率,涵盖综合智慧城市建设企业、智慧建筑、智慧交通、智慧能源、智慧电网、智慧政务。采用其平均值来反映智慧城市的一个获利能力。按照上述测算法,2015-2022年我国智慧城市建设行业利润率呈下降趋势,主要是宏观经济承压,智慧城市建设行业竞争加剧等因素影响。2020年我国智慧城市建设毛利率为31%。2021年中国智慧城市建设利润率下降到30%。2022年一季度疫情反弹,导致毛利率继续下探到28%。总体来说,智慧城市建设成本控制最有效的途径应该是在企业运营成本和营销成本上进行控制,加强日常行管理、加强品牌塑造、选择合适的营销模式从长远来看均有利于建设成本的控制。

1、区域竞争:城市建设良好区域具有先发优势

从区域分布来看,智慧城市建设区域分布最集中的地方是广东,原因是广东的信息技术产业以及建筑业、金融业较为领先,且城镇发展较快,智慧城市建设具有良好的社会、经济以及科技基础。其次是中东部地区,这些地区人口密集,智慧城市试点较多。山东、安徽、江苏、湖北等地区在智慧城市建设上竞争激烈,这些地区交通产业、工业基础较好,有利于产业的数字化改造和转型升级。

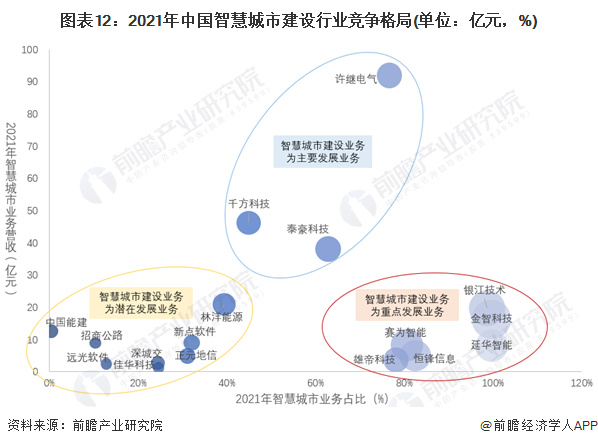

2、企业竞争:智慧城市建设竞争格局明显

从选取的智慧城市建设的17家企业的2021年智慧城市相关业务营收及业务占比来看,智慧城市业务为公司重点发展业务的是银江技术、金智科技、延华智能、恒锋信息、赛维智能和雄帝科技。他们智慧城市相关占占总体营收的80%-99%,在智慧城市建设行业具有较强竞争力。

将智慧城市作为主要发展业务的是许继电气、泰豪科技和千方科技,这类公司智慧城市相关业务占比在45%-80%之间,同时他们的营收也相当可观,在30-100亿元之间。

而将智慧城市建设业务作为潜在发展业务的是林洋能源、新点软件、正元地信等企业,这些企业智慧城市建设业务低于40%,正在逐步提升自身在智慧城市建设行业的竞争力。

1、智慧城市建设将呈现出从大城市向小城市蔓延趋势

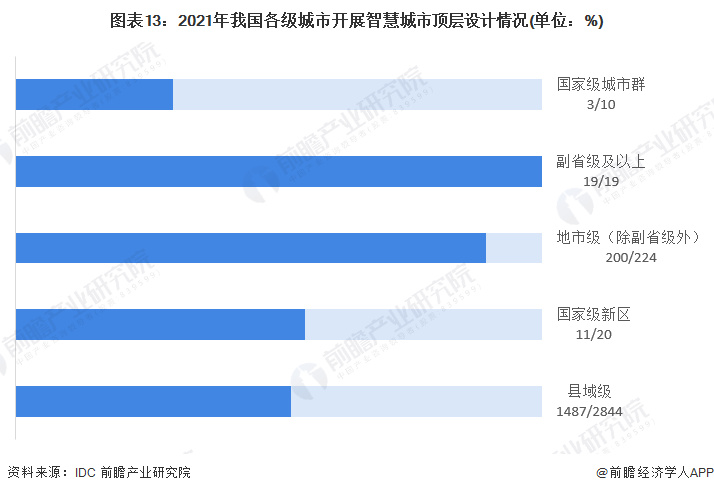

目前,我国智慧城市建设明显呈现出从大中城市向中小各城市和区县蔓延的态势。省级层面,经济发达省份智慧城市产业基础好,数字化意识强,顶层设计理念领跑全国,浙江、上海、广东等地陆续出台数字化发展相关政策,数字化转型正成为国内先进地区的新共识;市级层面,各地市结合自身城市建设需求及本土智慧城市企业实力等要素,智慧城市建设将各显特色;县级层面,智慧县城建设将是未来重点。

截至2021年底,我国副省级及以上地区展开智慧城市顶层设计的为100%,89%的地市级城市已经开展了智慧城市顶层设计。而智慧城市顶层设计在国家级城市群中的普及程度有待提高,2021年进展仅为30%。

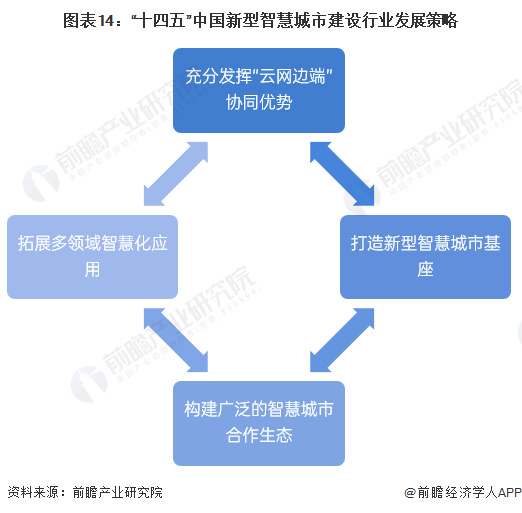

2、“十四五”期间新型智慧城市建设成为国家战略

新型智慧城市建设已成为国家战略,将开启“十四五”快速发展新征程。面向2025,让管理者以及企业、老百姓真正享受到智慧城市的‘智能化’应用,解决城市治理、企业发展、安居乐业的种种需求,这是智慧城市发展的最终目标。

3、未来智慧城市市场规模进一步提升

物联网、云计算等技术性领域的快速发展,为我国智慧城市建设打下了坚实的基础。我国政府非常重视智慧城市建设,近些年出台一系列相关政策大力推进智慧城市发展,智慧城市相关政策红利不断释放,同时吸引了大量社会资本加速投入。根据IDC《全球半年度智慧城市支出指南》,2019年中国智慧城市相关投资达到228.79亿美元,较2018年的200.53亿美元增长了14.09%。同时,智慧城市的规模也在不断扩大,预计2022年-2025年的年均复合增长率约为24.49%,2027年中国智慧城市的市场规模将达到75万亿元。

更多本行业研究分析详见前瞻产业研究院《中国智慧城市建设行业发展趋势与投资决策支持报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告REPORTS

2022-2027年中国建设行业发展趋势与投资决策支持报告

本报告前瞻性、适时性地对智慧城市建设行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧城市建设行业发展轨迹及实践经验,对智慧城市...

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan

中国产业资讯领导者(股票代码839599)

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信