预见2023:《2023年中国塔吊行业全景图谱》(附市场现状、竞争格局和发展趋势等)

(原标题:预见2023:《2023年中国塔吊行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:中联重科(000157.SZ)、徐工机械(000425.SZ)、建设机械(600984.SH)、达丰设备(等

本文核心数据:吊塔行业产业链剖析;塔吊年产销量;塔吊租赁行业市场规模;企业市场分布;行业趋势预测等

塔吊,即为塔式起重机(Tower Crane),也简称塔机,在施工机械中,一般指机身为塔架式结构的全回转动臂架式起重机,为大型土木工程建筑地盘内常见的运输工具,建筑材料、建筑机械搬运,上高落低、纵横交错方向均可以,物件移动的任务能够迅刻完成。

根据中国国家标准GB/T 20776-2006《起重机械分类》规定,起重机械分为如下几类,其中,塔吊属于起重机中的臂架型起重机。按照不同的分类方式,塔吊可以分成不同的类型。

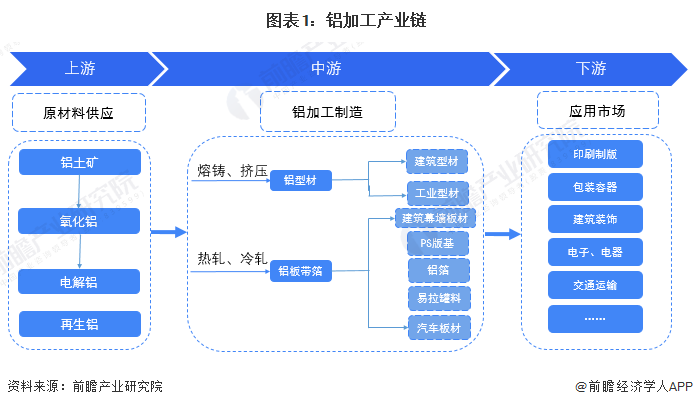

2、产业链剖析:房地产和基础设施建设为主要下游市场

塔吊行业上游主要是原材料及设备市场,包括钢材行业、减速机行业、电动机行业等;中游包括塔机生产制造行业和塔机租赁服务行业,其中,塔机生产制造企业的代表企业有徐工集团、永茂建机、中联重科等,塔机租赁服务企业的代表企业有庞源租赁、达丰设备和紫竹慧等;塔吊行业下游主要是房地产行业、基建行业、冶金行业和石油化工行业。

行业发展历程:技术水平的发展是关键增长点

与世界塔吊行业的发展相比,我国塔吊行业具有发展时间短、技术水平低等特征。20世纪50年代,我国开始研发塔吊,并成功研发第一台塔吊。后来,我国开始仿制国外的塔吊,经过多年的发展,现如今我国已能够独立开发设计塔吊产品,在塔吊研发这个从无到有的过程中,形成了我国独有的特色。

行业政策背景:专门政策较少,依托于工程机械、起重机行业的大类政策

目前我国专门针对塔吊行业的相关政策较少,因此塔吊行业相关政策一般依托于工程机械和建筑机械起重机行业。同时,塔吊的稳定、健康发展是我国建筑机械化进程中重要的一环。

1、供给:保有量持续增长,产量大幅增长

2012-2019年,中国塔吊保有量呈波动上涨趋势。2020年初,我国虽受到了新冠疫情的影响,但由于我国及时出台政策,疫情控制及时,建筑行业并未受到较大影响,塔吊保有量小幅上升;2021-2022年,疫情后时代经济复苏,塔吊行业继续发展,保有量持续增长。截至2022年底,总体来看,中国塔吊下线年,我国塔吊行业的产量呈先下降再上升的趋势,2016年,中国塔吊行业产量达到最低值,全年只产出了6400台。之后,由于我国房地产行业的发展和我国对基建的投入加大拉动了塔吊行业的发展,2017-2022年我国塔吊行业产量整体呈上升趋势。,2022年我国塔吊行业产量为9万台左右,同比增长近20%。

2010-2022年,我国塔吊行业实际需求量呈波动变化趋势。2016年,塔吊的销量达最低值,全年共销售7000台塔吊。2017-2022年,由于我国房地产行业的发展和我国对基建的投入加大,塔吊行业需求被拉动,塔式起重机销量逐年上涨。2021年,我国塔吊行业销量为75000台左右;2022年我国塔吊行业销量为85000台左右,同比增长近13.33%。

目前塔吊租赁方式分为两种,分别是塔吊经营租赁和塔吊服务租赁。经营租赁即干租,是指塔吊租赁公司单纯为客户提供塔吊装备的租赁业务,出租人负责塔吊的维护,本质是让渡设备的使用权,将塔吊全寿命周期的使用权切割成小段分租给不同的客户。服务租赁湿租,是指塔吊租赁公司为客户提供涵盖咨询、设计、施工、维护、售后等在内的一站式塔吊解决方案服务,本质是移交服务指令权。

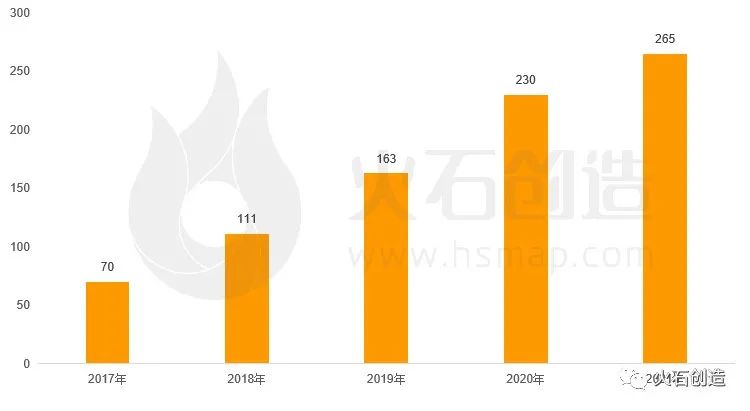

2015-2022年,我国塔吊租赁行业市场规模呈逐年增加趋势。2022年塔吊租赁市场规模为1295亿元,同比增长10.00%。

近年来,我国塔吊制造商提供的塔吊市价保持稳定,而预计价格在未来数年内会仍保持在稳定的状态,主要是因为塔吊的下游行业对采购新塔吊的需求相对稳定。由于新塔吊的采购周期及折旧期相对较长(通常为15年),现有塔吊的利用率相对较低以及现有塔吊质量的提高导致塔吊的服务年限不断提高,所以塔吊的下游行业对采购新塔吊的需求相对稳定,需求稳定导致了塔吊的价格波动较小。

1、区域竞争:东部沿海经济较发达的区域企业集中

2021年,《中国工程机械》杂志发布中国塔式起重机制造商10强排行榜。入榜企业既有中联重科、徐工等综合型工程机械制造企业,也包括永茂、浙江建机、广西建机等老牌专业化塔机制造商,他们共同构筑起中国塔式起重机产业领军阵营。

1、吊塔行业处于成长期,发展速度稳定上升

随着2022年全国区域性新冠肺炎疫情恢复后经济的复苏,“新基建”、“双碳”、“数字化”等重大发展趋势带来新的发展机遇,塔吊行业下游房地产、工业、电网、基础设施等领域都呈现出较强的增长态势。下游的快速发展带动塔吊行业需求的增长,预计2023-2028年我国塔吊行业产销量年复合增长率(CAGR)为9.5%,塔吊租赁的市场规模CAGR为12%,到2028年我国塔吊行业产量将达到15.5万台,销量将达到14.7万台,租赁市场规模将达到2556亿元。

证券之星估值分析提示中联重科盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示徐工机械盈利能力一般,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示建设机械盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

亨通光电(600487)4月14日...

联通混改板块4月13日跌0.8%,...

亨通光电(600487)周评:本周...

以岭药业(002603):4月13...

江丰电子: 关于召开2022年度股...

江丰电子: 关于召开2022年度股...

东华软件(002065)新增【数字...

兆新股份(002256):4月13...

亨通光电(600487):4月13...

海洋数字经济展望:大海洋 大时代 ...

4月14日证券之星晚间消息汇总

4月14日晚间4家公司出现利空消息...

4月14日晚间7家公司出现利好消息...

4月12日涨停板复盘:曲江文旅5天...

打新必看 4月17日华原股份申...

资金“虹吸效应”引白酒遭遇倒春寒 ...

一季度预告抢先看!超八成公司预喜,...

ChatGPT行情出现分化!哪些细...

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信